Самым первым шагом при оформлении ипотеки является подача заявки на кредит. Посредством нее банк получает предварительную информацию о заемщике, формирует мнение об его платежеспособности и благонадежности. Какие формы заявки существуют, в чем их особенности и как их подавать, рассмотрим в этой статье.

Содержание [Скрыть]

Как подается заявка на ипотеку в ВТБ?

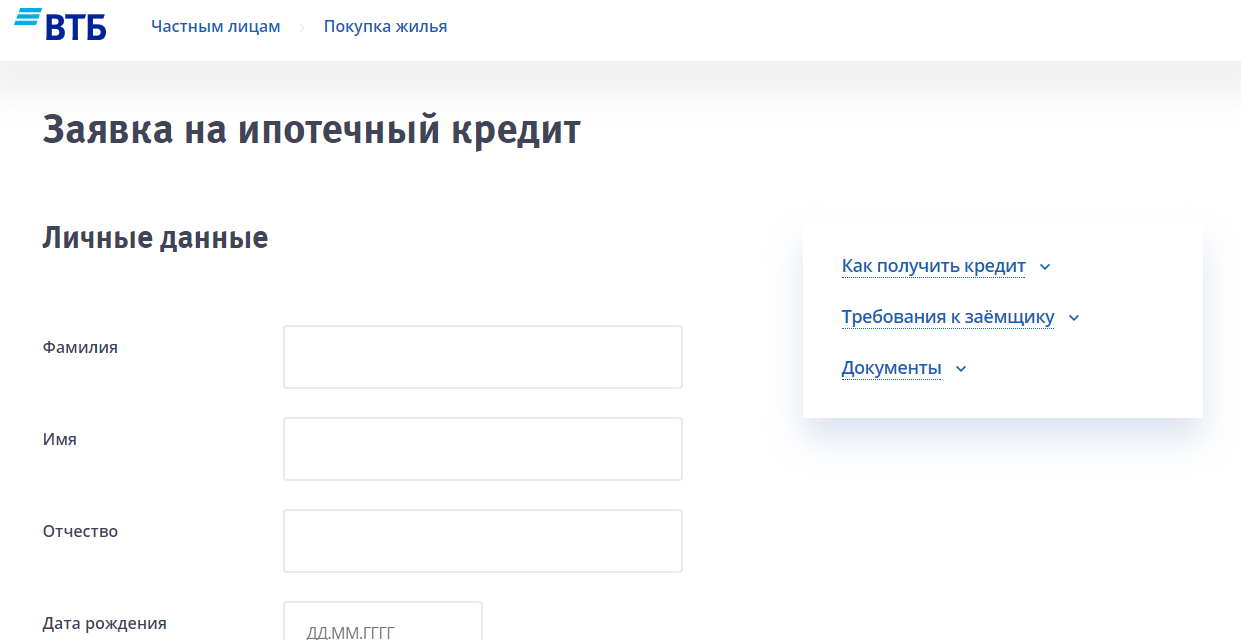

Заявку можно подать двумя способами: на сайте банка и в его офисе. Онлайн подача заявки очень проста и удобна. Просто перейдите по ссылке https://anketa.vtb.ru/, заполните представленные поля.

Всего онлайн-заявка состоит из 4 разделов:

- «Личные данные».

Здесь вам нужно будет занести ваши фамилию, имя, отчество, дату рождения, номер телефона и адрес электронной почты.

Вводите обязательно действующий номер телефона, потому что он проверяется и на него будет отправлено смс с решением банка. После того, как он будет введен, кликните по кнопке «Проверить номер» и вы получите на телефон код подтверждения. Занесите его в открывшееся окно:

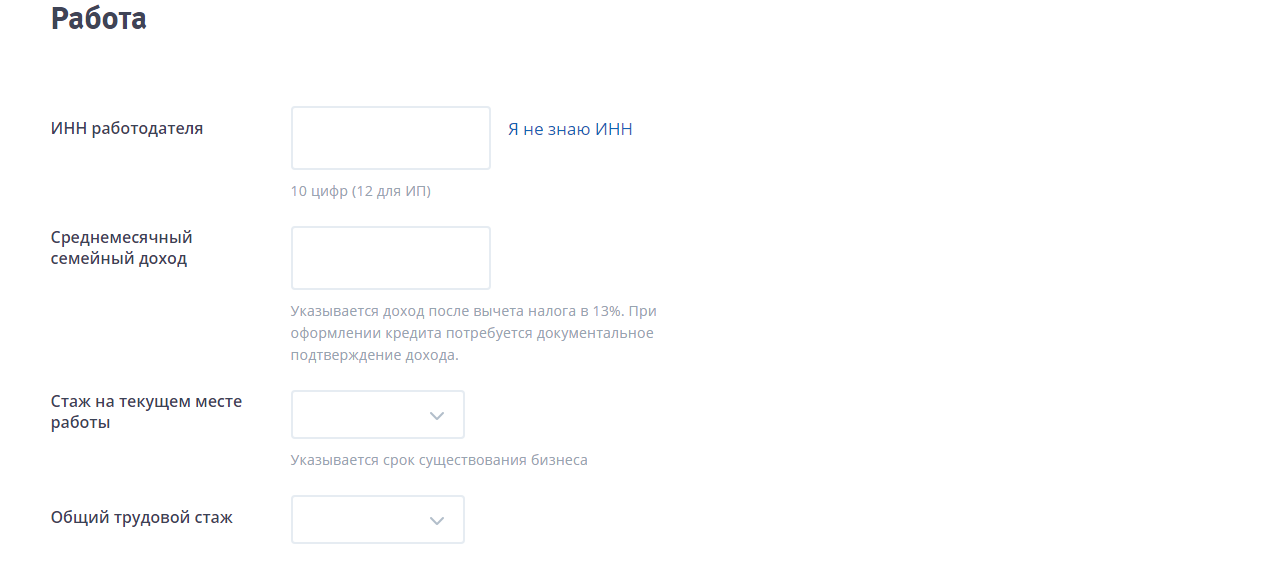

- «Работа».

В этом разделе вы должны будете внести ИНН работодателя. Если вы его не знаете, то кликните по кнопке «Я не знаю ИНН» и введите название компании или организации. Система запустит поиск и представит данные вашей организации.

Графа «Среднемесячный семейный доход» заполняется так: определите доход каждого члена семьи и разделите на их количество. Учтите, что в ВТБ учитывается совокупный доход не более 2 родственников.

Например, вы получаете 38 тыс. рублей в месяц (без подоходного налога), супруг или супруга 25 тысяч рублей, один из ваших родителей 15 тысяч рублей пенсии. Расчет будет таким: 38 000+25 000+ 15 000/4=61 333 рубля – ваш среднемесячный семейный доход.

- «Ваш кредит».

Здесь вы указываете вид приобретаемой недвижимости, ее месторасположение, стоимость, размер первоначального взноса и кредита, а также желаемый период кредитования. Для последнего пункта доступны значения от 5 до 30 лет.

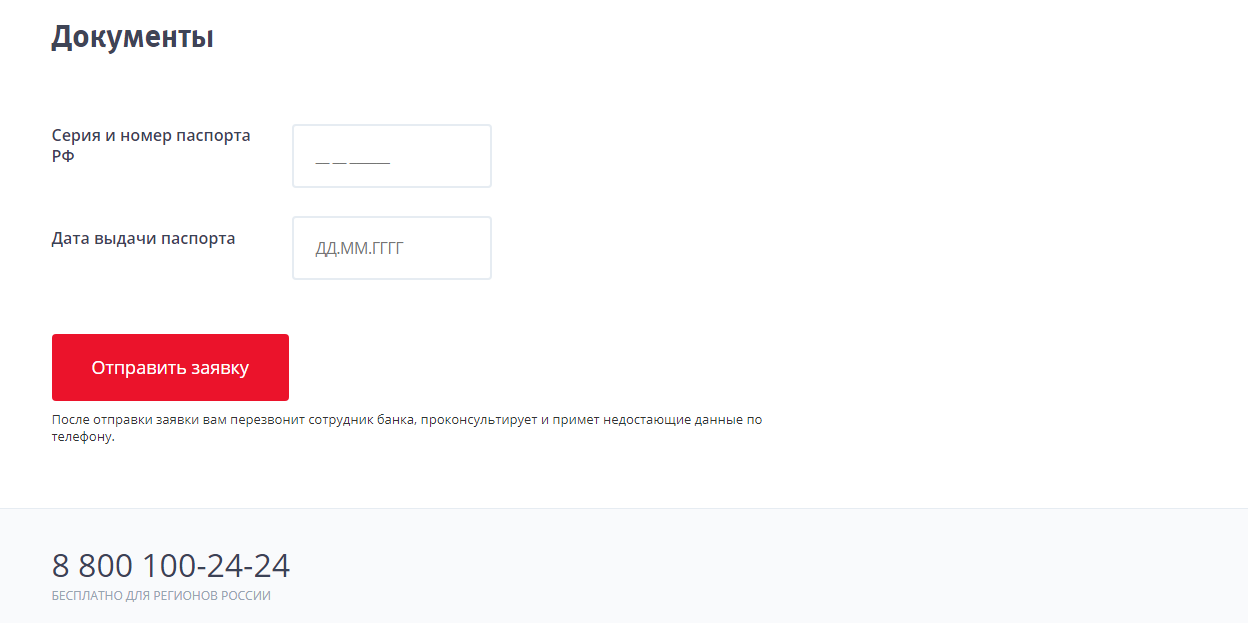

- «Документы». В открывшиеся поля нужно внести паспортные данные и кликнуть по кнопке «Отправить заявку».

Заявка в офисе банка оформляется в виде бумажной анкеты. Заполняют ее поручители заемщика и сам заемщик. В отличие от электронной анкеты здесь нужно представлять более подробные сведения о клиенте: номер СНИЛСа или ИНН, адрес фактического проживания, сведения о супруге и о детях, данные об активах, накоплениях и имеющейся в собственности недвижимости.

Всю не поместившуюся на анкете информацию можно занести в ее приложение – «Лист дополнения».

Что потребуется?

Если вы решили заполнять анкету на сайте банка, то вам нужно иметь под рукой паспорт, знать ИНН работодателя или свой, если вы являетесь индивидуальным предпринимателем.

Кроме того, у вас должны быть сведения вашей зарплате и доходах членов семьи, которые будут привлечены к процедуре получения кредита. Поэтому заранее лучше взять у бухгалтера данные о заработке, без учета подоходного налога.

Если анкета заполняется в офисе банка, вам нужно будет иметь с собой:

- паспорт,

- копию трудовой книжки или трудового договора;

- справку 2-НДФЛ или по форме банка.

Это сокращенный пакет документов, для ознакомления с полным пакетом перейдите по ссылке:

- юридическим лицам и ИП – https://static.vtb24.ru/Documents/vtb24_ipoteka_docs_ip.pdf;

- физическим лицам – https://static.vtb24.ru/Documents/vtb24_ipoteka_naim.pdf.

При оформлении ипотеки по программе «Победа над формальностями» следует принести с собой паспорт, СНИЛС и военный билет (если вам нет 27 лет).

Как рассматривается?

После того, как вы заполните и представите анкету, то вам нужно будет ждать некоторое время решения банка.

Сроки рассмотрения зависят от программы кредитования, которую вы выбрали. По программе «Победа над формальностями» решение принимается в течение суток. В остальных случаях заявка рассматривается 3-4 дня. Но этот срок установлен для стандартных кредитов, в разных ситуациях рассмотрение может затянуться на неделю и даже месяц.

В целом процедура получения ипотеки выглядит так:

- Заемщик заполняет анкету на сайте.

- Специалист банка в течение 3 часов в рабочее время связывается с клиентом и записывает его на консультацию.

- Заемщик приходит в назначенное время в офис банка с документами и оформляет анкету.

- Ждет решения банка в течение от 1 до 4 рабочих дней.

- Подбирает недвижимость.

- Подписывает кредитные документы.

Если оформление заявки происходит в офисе, то пункты 1 и 2 исключаются, а в остальном процесс происходит по указанному алгоритму.

Причины отказов

В интернете можно встретить отзывы о том, что и при хорошей кредитной истории получение ипотечного кредита в ВТБ не всегда возможно, например, такой:

Сам банк приводит лишь одну причину для отказа: суждение банка о том, что занятость и доход заемщика являются нестабильными и в случае потери работы ему будет трудно трудоустроиться на другом месте.

Такое мнение у кредитора может появиться, например, после изучения с трудовой деятельности клиента, его стажа, образования, семейного положения и дохода.

Как повысить шансы на одобрение:

- устроиться на официальную работу;

- указать в анкете место работы по совместительству;

- привлечь к получению кредита ближайших родственников с высокой зарплатой или иным доходом;

- внести первоначальный взнос более 40 % от стоимости жилья;

- привлечь созаемщиков или поручителей;

- иметь хорошую кредитную историю;

- указать в анкете все имеющиеся виды образования.

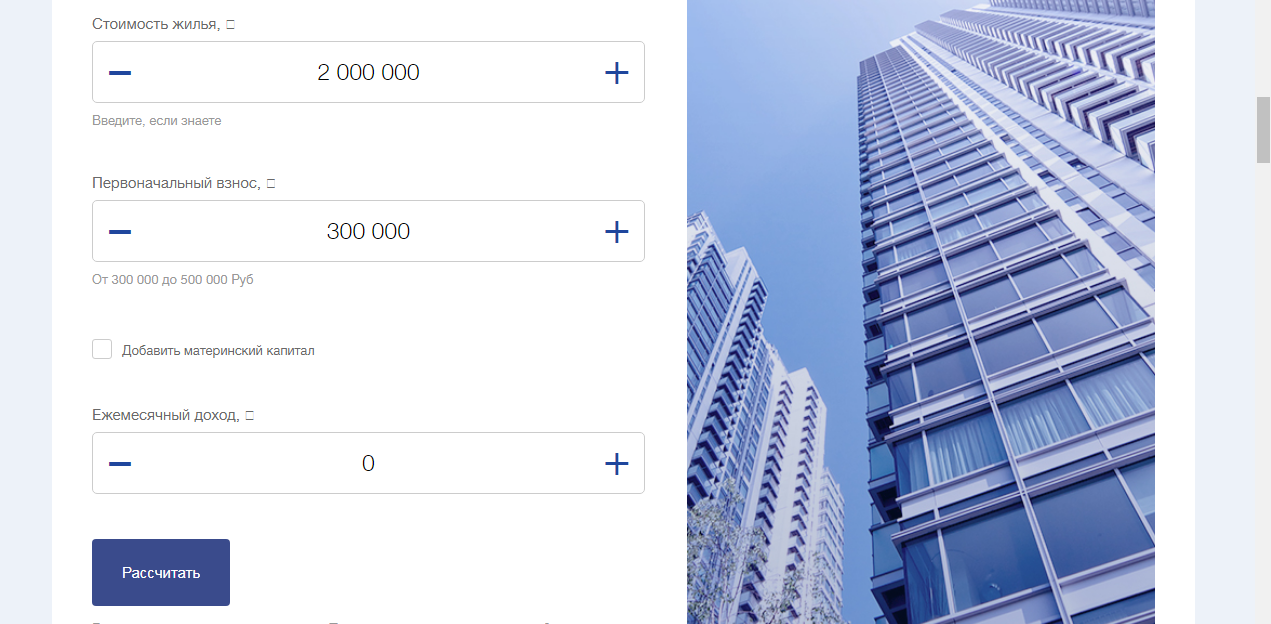

Предварительно рассчитать сумму платежа, ставку процентов в год и другие параметры кредитования можно при помощи онлайн-калькулятора на сайте ВТБ:

Он поможет вам оценить свои возможности, хотя не является публичной офертой.

Как узнать об одобрении?

О своем решении банк может сообщить по телефону в виде смс или звонка менеджера, либо отправит письмо на указанную в анкете электронную почту.