Клиенты ВТБ имеют возможность вернуть страховку по кредиту в течение 14 календарных дней после оформления договора. Для этого нужно подать заявление в банк, он рассмотрит его в течение 10 дней и даст ответ. Вы должны понимать, что банки не очень охотно расстаются с деньгами, поэтому можете получить отказ.

Содержание [Скрыть]

- Можно ли отказаться от страховки по кредиту в ВТБ

- Особенности возврата страховки по кредиту ВТБ

- Как вернуть страховку по кредиту в ВТБ

- Порядок возврата страховки по кредиту в ВТБ

- Необходимые документы

- Сроки возврата

- Возврат страховки ВТБ при досрочном погашении кредита

- Образец заявления

- Что делать, если деньги за страховку в ВТБ не возвращают

- FAQ

- Вывод

Если вы вернули кредит досрочно, то вернуть страховку по договору вы не сможете. Но есть другие способы получить свои деньги обратно, например, можно принудительно расторгнуть договор через компанию ВТБ Страхование, банк или суд.

В этой статье представлены ответы на популярные вопросы, как это сделать.

Можно ли отказаться от страховки по кредиту в ВТБ

Согласно действующему законодательству, только кредиты на покупку автомобилей и недвижимости можно страховать. При этом клиент имеет право отказаться от страхования.

Но банк, выдавая вам кредит, должен минимизировать свои риски, поэтому вам будут предлагать страховку либо выдадут ссуду под более высокий процент.

Поэтому будьте внимательны при оформлении займа и читайте каждый пункт договора.

Особенности возврата страховки по кредиту ВТБ

Возврат страховки по кредиту ВТБ производится с учетом нескольких особенностей:

- При заключении договора присутствует период охлаждения – временной промежуток, в который клиент имеет право отказаться от страхования. В ВТБ данный период составляет 14 календарных дней.

- В это время клиент имеет право обратиться в офис компании, где заключен договор страхования жизни и здоровья с заявлением об отказе от страховки. При этом денежные средства будут перечислены на счет в течение 10 дней, если компания ответит согласием.

- Если заемщик откажется от страхования, банковская структура может увеличить проценты по кредиту. Таким образом, ей удается снижать риски, и данные действия будут правомерны, если они прописаны в договоре.

Банк ВТБ работает с группой ВТБ Страхование.

При этом есть два варианта договоров: индивидуальный и коллективный. Расторжение первого типа договора значительно проще, поскольку в нем указан только один человек. При этом возврат денег за страховку возможен даже в том случае, если кредит не был погашен.

При условии расторжения коллективного договора, существует ряд особенностей, так, полная сумма будет возвращена только после погашения задолженности по кредиту.

Как вернуть страховку по кредиту в ВТБ

Отказ от страховки по кредиту ВТБ производится по строго регламентированному порядку.

Клиенту нужно будет заполнить заявление, внести в него все данные и подготовить пакет документов.

Порядок возврата страховки по кредиту в ВТБ

Возвращение средств возможно при досрочной выплате кредита или в первые 14 дней после заключения договора страхования. При этом возврат происходит по заявительному принципу. Заявление можно предоставить, как в электронном, так и в бумажном виде.

Порядок возврата средств за оформление страховки после получения кредита в банке ВТБ выглядит следующим образом:

- Подготовить документы и обратиться в отделении банка или компании ВТБ-Страхование. Если с вами заключён договор коллективной страховки, то нужно обратиться именно в банк.

- Ожидать решения по заявлению.

- Получить средства на указанные реквизиты.

Теперь вы знаете, как вернуть деньги за страховку по кредиту ВТБ.

Необходимые документы

Чтобы заявление сразу приняли, нужно обратиться к специалистам банка или компании ВТБ Страхование со следующим пакетом документов:

- Паспорт и копия паспорта.

- Договор о страховании здоровья и жизни заемщика.

- Чек об оплате взноса за страхование.

- Реквизиты на бумажном носителе о перечислении денежных средств, например, выписка из банка.

В некоторых случаях сотрудники банка могут потребовать предоставления дополнительных документов.

Сроки возврата

Согласно закону, срок перевода денег на карту клиента составляет не более 2 недель с момент расторжения договора. Но, если в договоре указаны другие даты, то период выплаты денег за страховку по кредиту может быть несколько увеличен.

В среднем срок рассмотрения обращения на возврат составляет около 10 дней. По окончании данного периода клиент получит уведомление об отказе или подтверждении.

Сумма будет перечислена в течение 2 месяцев.

Возврат страховки ВТБ при досрочном погашении кредита

Возврат страховки ВТБ при досрочном погашении кредита по заявлению не производится. Завершение оплаты не является поводом для прекращения оплаты. Если вы погасили средства досрочно, в расторжении договора о страховании может быть отказано.

Но существует вероятность, что банковская структура пойдет навстречу. При этом важно использовать следующий алгоритмй действий:

- Вернуть деньги по кредиту досрочно и получить справку, в которой указано, что кредит оплачен в полном размере.

- С паспортом, договором по кредиту и полученной справкой посетить страховую компанию, а затем написать заявление на возмещение денежных средств, ссылаясь на статью 958 Гражданского кодекса Российской Федерации.

- Страховщик должен в течение 10 календарных дней с момента подачи договора вынести решение и уведомить клиента по телефону или лично.

- Если решение положительное, средства будут возмещены через кассу банка или банковским переводом.

- При отказе рекомендуется получить письменное решение страховой компании, а затем обратиться в судебную инстанцию.

Если страховая компания отказывается разрывать контракт и возмещать средства, договор с финансовой структурой не утратит свою силу даже после выплаты кредита, и, если наступает страховой случай, все равно предоставляется компенсация.

Если клиент не хочет в дальнейшем оплачивать страховку, это можно решить только через суд. Для этого нужно:

- Запросить в отделении финансовой организации справку о полном погашении кредита.

- Написать заявление на возврат средств по страховому договору в «ВТБ Страхование», приложив кредитный договор, справку о погашении, а также документы, удостоверяющие личность.

- Подать данный пакет документов в страховую компанию и банк.

- Если в результате будет предоставлен отказ, стоит подать заявление в суд. При этом важно приложить к заявлению все бумаги, включая данные о страховке и кредите, а также копию заявления об отказе в банке.

При заполнении нужно добавлять к исковому заявлению статью 958 Гражданского кодекса Российской Федерации, в которой указано, что договор можно расторгнуть по причине прекращения рисков для банковской организации.

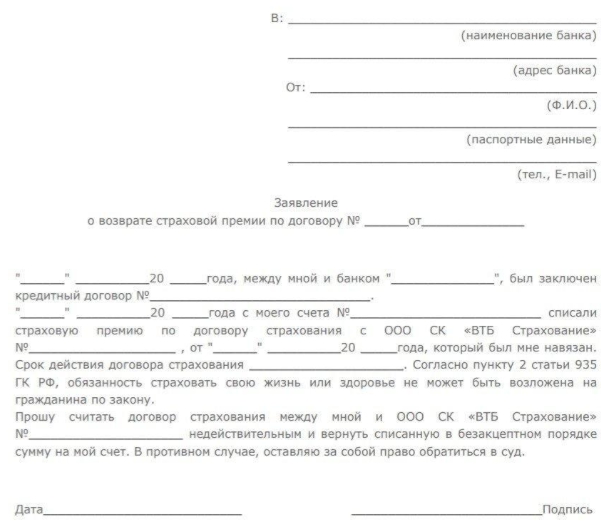

Образец заявления

В заявлении нужно указать следующие особенности и критерии:

- Личные данные о человеке, включая паспорт, контакты.

- Данные банковской структуры, включая адрес, наименование.

- Номер кредитного договора, а также дату его заключения.

- Реквизиты соглашения по страховке.

- Номер счета, на который банк обязан вернуть денежные средства.

Составляя исковое заявление, нужно добавить максимально полное описание всех сложившихся обстоятельств, перечислить требования к банку, а также причины, по которым было принято решение об отказе, а также доказать, что требования законные. Можно обратиться к адвокату или юристу, который поможет в заполнении страховой документации.

Что делать, если деньги за страховку в ВТБ не возвращают

В некоторых случаях страховые компании могут не возвращать средства либо тянуть время, даже если законных требований для отказа нет. При этом у заемщика будет несколько вариантов дальнейших действий:

- Обратиться в следственный комитет Российской Федерации с претензией. В ней нужно описать все требования гражданина, которому не производят возврат средств. Порядок претензий не является обязательным, но таким образом можно получить свои деньги обратно.

- Обратиться с жалобой в надзорные и контролирующие органы.

- Подать исковое заявление в суд. При этом можно взыскать не только сумму за полис, но и сумму за моральный ущерб, согласно закону о защите прав потребителей. В некоторых случаях можно рассчитывать на штраф в размере до 50% от совокупной суммы иска, за неисполнение требования потребителя.

Если же банк или страховая компания отказывают возвращать средства, допускается направлять жалобы в следующие надзорные органы:

- Центральный банк Российской Федерации в электронной форме. Здесь, скорее всего, вы получите традиционную отписку, в которой предложат обращаться в суд.

- В Роспотребнадзор, поскольку страховая компания нарушает права клиента и потребителя услуг.

- В следственный комитет и прокуратуру в том случае, если страховая компания не соблюдает требования законодательства.

FAQ

А что делать, если в суде отказано в возврате средств?

В таком случае стоит ориентироваться на причину отказа. В первую очередь стоит изучить решение суда. Если в нем указано, что требования не будут соблюдены по причине недостаточной доказательной базы, нужно постараться собрать оставшиеся документы. В прочих случаях рекомендуется обратиться к юристу, который проконсультирует по поводу причин и других решений.

Часто ли удается вернуть средства по страховке?

Официальной статистики по данной тематике нет. Однако, тема эта довольно популярная, и многие люди на сайтах с отзывами пишут, что вернуть средства удалось.

В какой период наиболее высокая вероятность возврата средств?

В первые 2 недели с момент заключения договора о страховке.

Вывод

- Наиболее вероятно вернуть средства за страховку по кредиту ВТБ в течение первых 14 дней с момента заключения договора.

- Вернуть средства по страховке за досрочно погашенный кредит сложно, но возможно.

- Если банк ВТБ при досрочном погашении кредита отказался возвращать средства и разрывать договор страхования, следует обращаться в суд или другие инстанции.