Одной из характерных особенностей работы Банка ВТБ выступает ежегодное предоставление клиентам возможности оформления сезонных вкладов на крайне выгодных для них условиях. Прошедший 2017 год не стал исключением, так как уже с 01.09 был запущен новый вид сезонного вклада под названием Громкая Выгода для физических лиц. Срок окончания действия данного коммерческого предложения банка был установлен 31.12.2017 года.

Одной из характерных особенностей работы Банка ВТБ выступает ежегодное предоставление клиентам возможности оформления сезонных вкладов на крайне выгодных для них условиях. Прошедший 2017 год не стал исключением, так как уже с 01.09 был запущен новый вид сезонного вклада под названием Громкая Выгода для физических лиц. Срок окончания действия данного коммерческого предложения банка был установлен 31.12.2017 года.

Содержание [Скрыть]

При этом потенциальным клиентам кредитной организации предоставлялись крайне выгодные условия. Организатором акции выступил ВТБ Банк Москвы, который на тот момент еще не был объединен с ВТБ 24 и самостоятельно занимался продвижением банковских услуг на розничном рынке.

Не удивительно, что предложение ВТБ заинтересовало потенциальных вкладчиков, что привело к очередному увеличению количества клиентом одного из лидеров финансового сектора страны.

Подробнее о вкладе Громкая Выгода

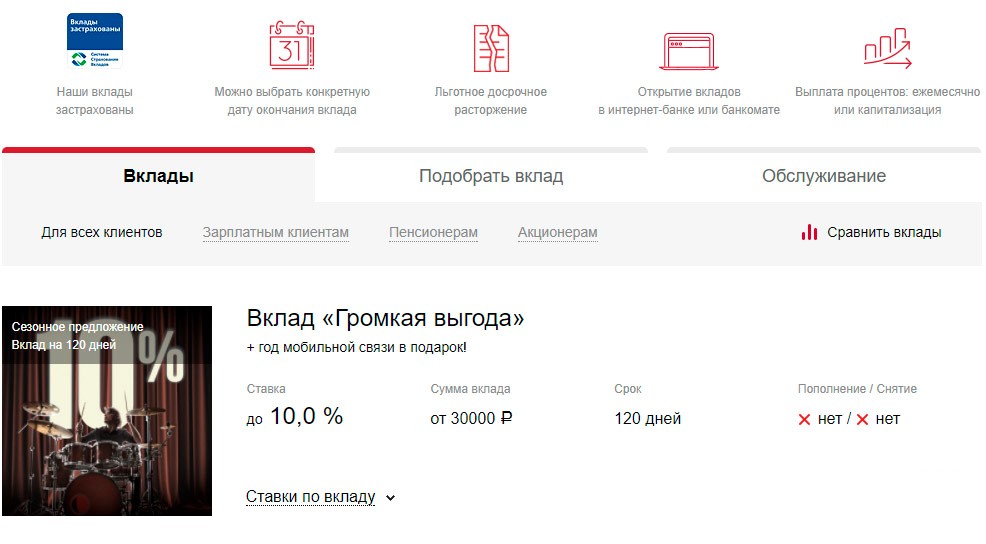

Сезонный депозит Громкая Выгода является типичным вариантом подобного вида вложений для физических лиц, когда предлагаемые клиентам условия заметно выгоднее, чем стандартные коммерческие предложения банка.

Сезонный депозит Громкая Выгода является типичным вариантом подобного вида вложений для физических лиц, когда предлагаемые клиентам условия заметно выгоднее, чем стандартные коммерческие предложения банка.

Например, процентная ставка по рассматриваемому вкладу составила 7,25%, при этом средства по обычному депозиту на тот момент размещались под 6-6,5% годовых. Примерно аналогичная ситуация сложилась и по другим наиболее важным условиям вложения финансовых средств.

Условия

К числу наиболее существенных параметров любого вклада можно отнести процентную ставку, минимальную и, если установлена, максимальную сумму депозита, а также варианты капитализации или выплаты процентов.

Все перечисленные условия вклада Громкая Выгода, который был запущен ВТБ Банком Москвы с начала осени 2017 года, были заметно выгоднее, чем при открытии обычного депозитного счета, что и стало важным фактором популярности предложения одного из ведущих банковских учреждений России.

Проценты

Как уже было отмечено, процентная ставка по рассматриваемому сезонному вкладу составляла 7,25% и на 0,75-1,25% превышала стандартную величину годовых процентов по депозитам ВТБ.

Однако, необходимо было учитывать, что указанная величина, равная 7,25%, являлась средней ставкой, так как для различных периодов общего срока вклада, составляющего 200 дней, была установлена собственная процентная ставка:

- первые 50 суток – размер ставки составлял 10%;

- следующие 50 дней, начиная с 51 по 100-й – 8%;

- со 101-го дня по 150-й величина параметра равнялась 6% годовых;

- а в последние 50 дней – 5%.

Однако, при этом необходимо учесть, что в октябре банк сделал собственное коммерческое предложение под данному вкладу еще выгоднее для клиентов, повысив среднюю ставку до 7,6%. Это стало возможным, благодаря тому, что уровень этого параметра для разных периодов стал изменяться в такой последовательности: 10%, 7,4%, 7% и 6%. При этом срок вклада стал равняться 120 дням.

Суммы

Максимальная величина вклада по программе «Громкая Выгода» равняется 30 млн. рублей, а размер минимальной суммы депозита составил 30 тыс. рублей.

Сроки

В первоначальном предложении ВТБ Банка Москвы срок вклада Громкая Выгода был равен 200 дням. Однако, в процессе действия сезонного вклада финансовая организация несколько изменила условия новых открываемых депозитов, сделав их еще более интересными и выгодными для клиентов. В частности, средняя процентная ставка по вкладу выросла с 7,25% до 7,6%, а срок сократился с 200 дней до 120. При этом клиенту предоставлялась возможность дважды продлить действие депозита, но в этом случае процентная ставка на увеличенный период времени составит 6%.

Выплата процентов

Каждому клиенту, оформившему в установленные акцией сроки вклад Громкая Выгода, ВТБ Банк Москвы бесплатно оформлял дебетовую пластиковую карту Visa или MasterCard Gold, которая является одним из популярных видов данного банковского продукта.

По истечение каждого из указанных выше периодов действия определенного размера банковской ставки клиент получал начисленные по ней проценты на данную карту.

Другими важными условиями использования пластика выступали – кэшбэк в размере 1% на любые покупки, произведенные при помощи карты, а также бесплатное ее обслуживание в течение первых двух лет.

Прочие условия

Условия депозита Громкая Выгода не предусматривали возможности пополнения вклада или частичного досрочного снятия средств, что является вполне стандартным для подобного вида вкладов.

Право открыть депозитный счет на описанных выше условиях получали клиенты банка, которые на момент действия акции не оформляли вклады в течение полугода или имели действующие вклады, с момента открытия которых прошло не более 3 месяцев. Важным дополнительным бонусом сезонного депозита выступил годовой пакет мобильной связи, бесплатно предоставляемый оператором Теле2 при оформлении депозита на сумму свыше 0,35 млн. рублей.

Открытие вклада Громкая Выгода от ВТБ

Важным достоинством вклада Громкая Выгода стала возможность подачи онлайн-заявки на открытие депозитного счета при помощи интернет-банка. Однако, для подписания необходимых документов, клиенту в любом случае потребуется прийти в одной из отделений финансовой организации.

Вместе с тем, при подаче заявки по интернету визит в офис банка не займет много времени, так как весь пакет документации будет уже подготовлен сотрудниками кредитного учреждения.

Пролонгация

Как уже отмечалось выше, условия депозитного счета «Громкая Выгода» допускали возможность дважды продлить срок депозита. Естественно, процентная ставка на время пролонгации устанавливалась в стандартном размере, равном 6%.

Закрытие вклада

Правила ВТБ Банка Москвы предусматривают возможность закрытия вклада Громкая Выгода только по истечении срока его действия. В подобной ситуации финансовое учреждение выполняет заявленные в коммерческом предложении и описанные выше условия депозита в полном объеме.

Естественно, такой подход банка направлен на то, чтобы свести к минимуму возможности и желание клиентов снять размещенные на депозитном счете денежные средства раньше указанного в договоре времени.

Досрочное закрытие

Тем не менее, возможность досрочного закрытия счета все-таки существует. В подобной ситуации автоматически прекращает действие выданная клиенту дебетовая карта банка, а кроме того, изменяется процентная ставка.

В случае, если фактический срок действия депозитного счета превысил 50 дней, проценты платятся из расчета 6% годовых. Если же реальная продолжительность вклада не достигла 50 дней, ставка процента устанавливается в размере 0,01%.

Преимущества и недостатки вклада

Предлагаемый ВТБ Банком Москвы сезонный вклад Громкая Выгода имеет традиционные для этого вида депозитов преимущества и недостатки. К числу очевидных плюсов вклада относятся:

- стабильное финансовое положение кредитной организации, гарантирующее клиенту сохранность размещаемых на счету средств;

- выгодная процентная ставка, заметно превышающая традиционные условия открытия депозитного счета;

- наличие

дополнительных бонусов в виде бесплатного оформления и обслуживания дебетовой пластиковой карты с начислением кэшбэка в размере 1% на любые покупки, а также бесплатного годового пакета услуг сотовой связи от компании Теле2, который предоставляется при открытии вклада на сумму от 0,35 млн. рублей;

дополнительных бонусов в виде бесплатного оформления и обслуживания дебетовой пластиковой карты с начислением кэшбэка в размере 1% на любые покупки, а также бесплатного годового пакета услуг сотовой связи от компании Теле2, который предоставляется при открытии вклада на сумму от 0,35 млн. рублей; - длительный срок акции, начавшейся 01.09.2017 и закончившейся 31.12.2017 года;

- возможность продления срока действия депозита на достаточно выгодных условиях.

К числу недостатков запущенного во второй половине 2017 года вклада Громкая Выгода от ВТБ Банка Москвы, можно отнести такие минусы:

- невозможность пополнения и снятия средств до окончания срока действия депозитного счета;

- существенное снижение выгодности вклада при его досрочном расторжении, если же оно происходит ранее 50 дней с момента открытия депозита, выгодность вложения становится попросту минимальной;

- пролонгация вклада на менее выгодных условиях, чем его открытие.