При заключении договора ипотечного кредитования мало кто из заемщиков планирует не вовремя оплачивать платежи или, того хуже, совсем отказаться их платить.

При заключении договора ипотечного кредитования мало кто из заемщиков планирует не вовремя оплачивать платежи или, того хуже, совсем отказаться их платить.

Но поскольку такого рода договора заключаются порой на десятилетия, то и обстоятельства могут быть непредсказуемыми.

И тогда вопрос о реструктуризации долга может встать на первое место.

В данной статье мы расскажем вам о сути, возможностях, способах и условиях реструктуризации.

Также вы узнаете о том, какие документы вам потребуются при подаче заявления на реструктуризацию, и как банк рассматривает заявление.

Содержание [Скрыть]

- Подробнее о реструктуризации

- Суть реструктуризации

- Возможности реструктуризации

- Способы реструктуризации

- Условия реструктуризации в ВТБ 24

- На какую ставку можно рассчитывать

- Какой срок возможен

- Требования к заемщику

- Необходимые документы

- Как подать заявку

- Особенности заявок не по образцу

- Как банк рассматривает заявки

- Частые причины отказов

- Преимущества и недостатки реструктуризации

На какую ставку можно рассчитывать и почему могут отказать в реструктуризации. Это все тоже станет известно после того, как вы прочтете статью.

Подробнее о реструктуризации

Реструктуризация означает пересмотр договора с целью помочь клиенту справиться с кредитным бременем при условии, что он действительно в этом нуждается.

Благодаря реструктуризации множество клиентов, попавших в сложные жизненные ситуации смогли сохранить свое жилье.

Только за последние 3 года банк ВТБ 24 смог простить своим валютным заемщикам более 415 млн. рублей по программе реструктуризации долгов.

Суть реструктуризации

Главной целью данной программы считается помощь заемщику при возникновении сложных жизненных проблем. Если клиент к примеру, потерял работу или попал в больницу с серьезным заболеванием или случились иные форс-мажорные ситуации, при которых он не сможет погашать кредит, то ему следует сразу же обратиться с письменным заявлением в банк для пересмотра договора.

В других случаях можно ожидать отрицательный ответ. Банк ВТБ 24 всегда идет навстречу своим клиентам и помогает им выйти из сложной финансовой ситуации максимально безболезненно.

Возможности реструктуризации

В связи с ухудшением экономической ситуации желающих участвовать в программе реструктуризации стало в разы больше и банк ВТБ 24 вынужден был пересмотреть условия.

На сегодняшний день этой услугой могут воспользоваться клиенты оформившие договора:

- на автокредитование. Здесь клиенту можно рассчитывать на уменьшение месячной оплаты. В другом случае ему будут предложены каникулы по кредиту на уплату процентов;

- на выдачу кредитной карты. В этом случае реструктуризация возможна и выгодна, если заемщик снял все деньги и не платит долг, а на остаток кредита постоянно начисляются штрафы и проценты.

А вот что касается ипотеки, то здесь информации очень мало.

Способы реструктуризации

Существуют разные варианты выполнения программы реструктуризации ипотеки для физического лица:

- можно списать часть имеющегося долга;

- можно внести изменения в первоначальный договор (в частности, изменить срок договора, тем самым уменьшить ежемесячный взнос);

- можно использовать залог клиента, который будет принят в счет погашения долга частично или даже полностью.

С каждым клиентом индивидуально ведется тщательная работа. А если заемщику не подходит вариант, то он всегда может предложить свои условия. Банк тоже будет их рассматривать.

Также возможен вариант стабилизационного займа. Здесь АРИЖК дает ссуду, позволяющую заемщику покрыть расходы по кредиту. Потом клиенту дают льготное время, когда он может платить только проценты. И уже после этого нужно будет вернуть за счет своих средств остаток долга банку, а также агентству.

Можно передать свой кредит другому человеку, если он согласен выполнить все долговые обязательства.

Условия реструктуризации в ВТБ 24

Хотя в настоящее время реструктуризировать ипотеку в ВТБ 24 не так просто, все же есть варианты, при которых можно претендовать на эту услугу. В частности, это:

- если недвижимость, переданная в ипотеку, единственная жилплощадь заемщика;

- если доходы заемщика уменьшились на 30% и больше за прошедшие 6 месяцев;

- если после уплаты месячных платежей, оставшийся общий доход на каждого человека в семье менее двух, установленных государством, прожиточных минимумов.

Чтобы получить данную услугу, заемщику нужно будет предоставить все, подтверждающие эту информацию, документы.

На какую ставку можно рассчитывать

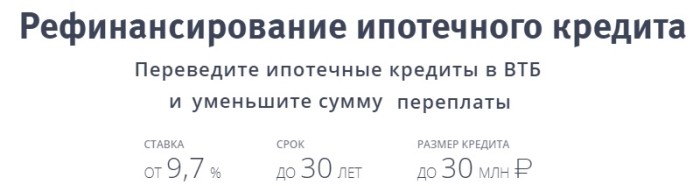

Сделать перекредитование своей ипотеки сегодня можно в разных банках. Банк ВТБ 24 для своих клиентов в 2018 году предлагает ставку всего в 9,7% в рублевой валюте.

Чтобы получить именно такой процент необходимо выполнить определенные условия.

Например, гражданин должен быть клиентом банка и получать зарплату на карту ВТБ 24.

Кроме этого, необходимо оформить комплексную страховку на ипотеку. Так как без данной страховки процентная ставка вырастет минимум на один процент.

После подачи заявления на реструктуризацию процент может быть от 13,95 годовых и более. Это зависит от решения банка и документов, представленных заемщиком.

Какой срок возможен

Если клиент обратился в банк по вопросу реструктуризации кредитного договора, то он может выбрать любой вариант:

- в последующие полгода платить только проценты, а основной долг не трогать;

- уменьшить ежемесячную оплату наполовину сроком на год;

- общий период кредита может быть увеличен до 10 лет;

- если кредит был получен в какой-либо валюте, можно перевести долг в рубли на льготном основании и частично погасить долг за счет бюджетного финансирования на сумму 600 тысяч рублей.

Важно отметить, что претендовать на такие, довольно удобные условия могут только те клиенты, которые аккуратно вносили все платежи и не имели раннее просроченных платежей или штрафов.

Требования к заемщику

Только гражданин России может подать заявление на реструктуризацию. Кроме этого, ему может быть не меньше 21 года и не больше 70 лет.

Заемщик должен иметь трудовой стаж более одного года и иметь достаточный доход для пересмотра условий договора ипотеки.

Также рассчитывать на положительное решение могут следующие претенденты:

- Люди, получившие инвалидность.

- Если в семье есть дети инвалиды.

- Граждане, участвовавшие в боевых действиях и имеющие официальное тому подтверждение.

- Если в семье есть двое и больше детей, не достигших 18 лет.

- Если заемщик проживает в жилье, которое признанно аварийным.

- Работники бюджетной сферы со стажем более 5 лет.

- Заемщики, пользующиеся правом на субсидию.

- Сотрудники муниципальных органов.

Если у клиента есть дополнительные факты, позволяющие ему претендовать на получение реструктуризации, то их тоже нужно предоставить в банк.

Необходимые документы

Чтобы подать документы на реструктуризацию необходимо подготовить следующий пакет:

- личный паспорт гражданина России;

- сведения о заработке и месте работы в виде официальной справки;

- если клиент безработный, необходимо предоставить сведения из центра занятости об этом и о получаемом пособии;

- справка из медицинского учреждения о беременности клиентки, ожидающей в ближайшее время рождения ребенка;

- если у заемщика существует дополнительный доход, об этом тоже необходимо заявить;

- удостоверение о смерти клиента.

Только после получения всех документов банк будет рассматривать заявку заемщика для предоставления ему выгодных условий погашения кредита.

Как подать заявку

Можно воспользоваться несколькими вариантами для подачи заявки на реструктуризацию:

- Онлайн подачей заявки.

- Через отделение банка.

- Другими способами.

Стоит отметить, что на сегодняшний день банк ВТБ 24 не имеет специальной программы, направленной на реструктуризацию ипотеки. Но все-таки стоит использовать вариант онлайн подачи заявления через сайт банка.

Для этого нужно зайти на сайт ВТБ 24 и перейти в раздел «Рефинансирование». Здесь вы найдете форму заявки, в которую следует внести следующие сведения:

- все свои личные данные, включая подробную информацию из паспорта;

- сведения о кредите: дата получения, номер договора, сумма и вид;

- данные о работе или ее отсутствии;

- справки о получаемых доходах.

После того, как заявка будет получена банком она будет рассмотрена и потом с заемщиком свяжется менеджер банка, который сообщит о результатах.

Как правильно оформить заявление можно найти тут же на стенде в офисном помещении. Можно написать его от руки или напечатать на компьютере.

Правильно заполненную заявку банк примет к рассмотрению и вынесет решение в течение 3-5 рабочих дней.

Особенности заявок не по образцу

Такой формат заявления банки тоже разрешают. В заявке должны быть обязательно указаны:

- название и реквизиты банка, которому адресуется заявление;

- сведения о предоставленном кредите (номер, условия и дата договора);

- число и месяц, когда первый раз была просрочка по оплате;

- основная проблема, из-за которой невозможно вовремя вносить платежи;

- предложения банку по поводу изменения вашего договора.

Подобный документ обязательно составляется в двух экземплярах и при принятии его банком, менеджер обязан поставить отметку с датой и печатью о том, что документ принят к рассмотрению.

Благодаря такому документу клиент может защитить себя от проблем, если банк начнет начислять пени или штрафы по кредиту.

Как банк рассматривает заявки

Если все представленные клиентом документы правильно оформлены и поданы вовремя, банк будет рассматривать их в течение нескольких дней.

Когда решение будет принято и заявка одобрена банком, то с клиентом свяжется по контактному телефону менеджер банка и пригласит его в отделение для окончательного обсуждения условий договора и подписания документов.

Банк ВТБ 24 идет навстречу своим клиентам и всегда старается предложить наиболее выгодные условия погашения кредита, но только в случае положительной кредитной истории заемщика.

Частые причины отказов

При заключении договора с банком клиенту следует помнить, что обязательства возникают с обеих сторон. И они должны выполнятся точно в срок, который оговорен в документе.

Если клиент не вовремя оплачивает ежемесячные взносы, это самый распространенный повод для отказа в реструктуризации долга.

Но бывает, что по причине высокой занятости работника банка заявление клиента рассматривается не должным образом и заемщик автоматически получает отказ. В этом случае нужно отправить документы еще раз или обратиться к юристу за консультацией.

Преимущества и недостатки реструктуризации

Даже в такой, казалось бы, во всех отношениях выгодной сделке можно найти как достоинства, так и недостатки.

К недостаткам относятся следующие моменты. Если клиент уже признан банкротом, то возможность реструктуризации не предусмотрена совсем.

Сохранность своей кредитной истории за счет погашения кредита меньшими суммами, вероятность отсрочки оплаты или оплата минимальными суммами, а также гарантия банку вернуть свои финансы без судебных разбирательств или услуг коллекторов – все это можно отнести к преимуществам реструктуризации.

Банк в любом случае теряет часть своей прибыли в случае просрочек по оплате клиентом. Клиент тоже вынужден будет в конце концов заплатить больше, и за больший период времени.