Сегодня банки предлагают населению множество ипотечных продуктов, разобраться в которых непросто даже профессионалу.

Сегодня банки предлагают населению множество ипотечных продуктов, разобраться в которых непросто даже профессионалу.

Немаловажный фактор, который влияет на конечный выбор клиента, — это условия, на которых будет предоставлен кредит. Сегодня мы поможем вам разобраться во всех тонкостях, чтобы вы смогли выбрать самый выгодный вариант.

Условия ипотеки в ВТБ 24

ВТБ 24 предлагает большой выбор ипотечных программ. Для каждого вида различаются условия предоставления, максимальная и минимальная сумма кредитования, сроки и процентные ставки по кредиту. Могут отличаться требования к заемщику и перечень необходимых документов. Изучим подробнее, на что может рассчитывать клиент ВТБ 24.

Доступные суммы. По программам «Больше метров – меньше ставка», «Залоговая недвижимость» и «Покупка жилья» вы можете подать заявку на сумму до 60 000 000 рублей. Минимально возможная сумма — 600 000 рублей. Ипотека «Победа над формальностями» позволяет получить до 30 млн рублей. Сумма Военной ипотеки ограничена 2 290 000 рублей.

Сроки кредитования. Вы можете взять ипотеку на срок до 30 лет. Учтите, что по некоторым программам, например, «Победа над формальностями» и «Военная ипотека», срок уменьшен и составляет только 20 лет. Точные условия для выбранного кредита лучше уточнить на официальном сайте или в отделении банка.

Процентные ставки. Проценты по кредитам тоже существенно разнятся. Программы предлагают ставку от 9,5% в год. Ставка различается в зависимости от суммы кредита, типа недвижимости (новостройка или вторичное жилье), срока предоставления.

Прочие условия. Один из ключевых моментов, который нужно учитывать, — это сумма первоначального взноса. Опять же, внимательно смотрим условия для каждой программы и оцениваем свои возможности. Первоначальный взнос обычно рассчитывается как 10% и более от общей суммы. По программе «Победа над формальностями» первоначальный взнос составляет не менее 30%.

Также действуют стандартные требования для заемщиков:

- Общий стаж работы от года, на последнем месте — от одного месяца.

- Возраст от 21 года на момент заключения договора.

- Можно привлекать поручителей для увеличения суммы кредита.

Нужно предоставить банку заявление, документы, удостоверяющие личность и подтверждающие доходы. Можно учитывать заработную плату с двух мест работы: основного и по совместительству.

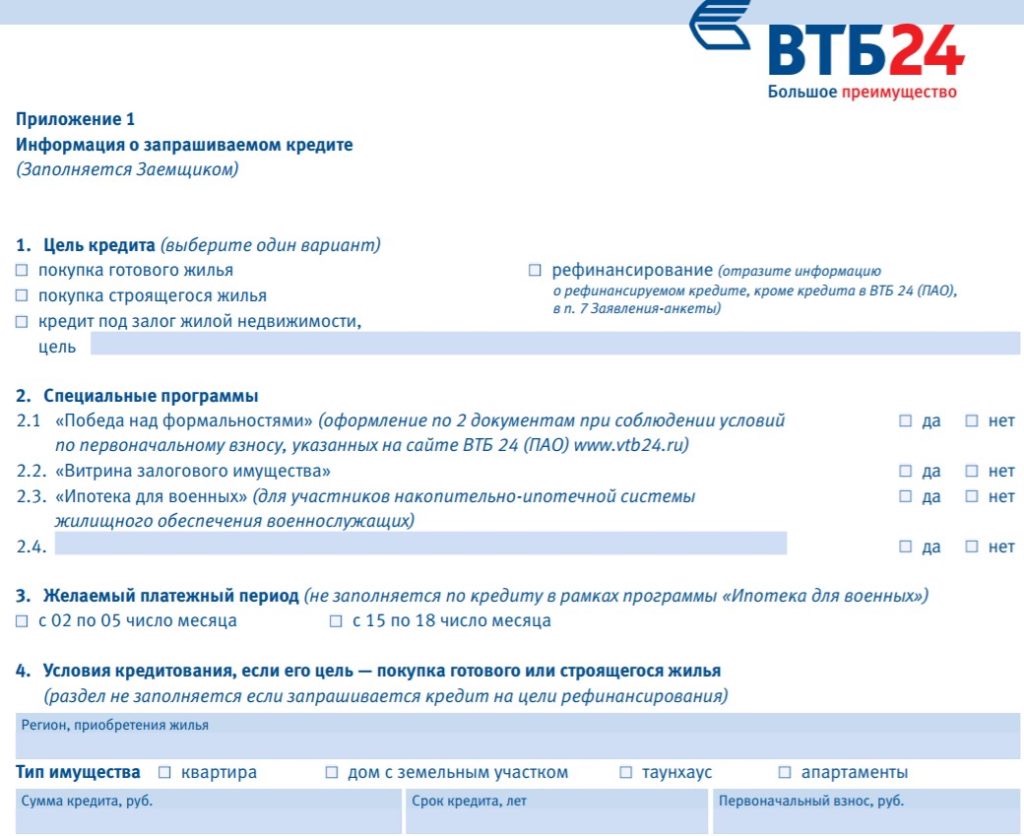

Образец бланка анкеты-заявки.

Условия на рефинансирование и реструктуризацию ипотеки

Рефинансирование ипотеки — это способ уменьшить переплату и быстрее рассчитаться с долгом. Процесс представляет собой перезаключение договора на более выгодных для заемщика условиях. Вы можете уменьшить ежемесячную выплату, процентную ставку или продлить срок действия ипотеки.

Реструктуризация — это и есть изменение условий по договору. Если на момент получения займа действовали высокие проценты, вам стоит рассчитать свою выгоду и, возможно, перевести свой долг в ВТБ24.

На весь срок действия договора устанавливается фиксированная ставка, равная 9,5% и выше. Для представителей некоторых профессий (врачей, учителей, работников органов государственной власти) действует дисконт в размере 0,5%. Работники других организаций, которые участвуют в зарплатной программе ВТБ24 могут рассчитывать на дисконт в размере 0,3%. Дисконт действует, если вы согласны оформить комплексное страхование.

Ипотека предоставляется только в рублях. Максимальная сумма кредита различается для регионов России. В Москве и области, Санкт-Петербурге и Ленинградской области вы можете рассчитывать на сумму до 30 000 000 рублей. В других регионах страны можно рефинансировать ипотеку на сумму не более 15 000 000 рублей.

Для рефинансирования ипотеки нужно обратиться в отделение ВТБ 24 и написать заявление по образцу. Срок рассмотрения заявки составляет 4 — 5 дней. При себе нужно иметь следующие документы:

- заполненную анкету, которую можно скачать на официальном сайте;

- паспорт и СНИЛС;

- справка 2-НДФЛ (или по форме банка) о доходах, либо декларация из налогового органа за последний год;

- трудовая книжка или выписка из нее;

- полный пакет документов по первоначальной ипотеке от другого банка.

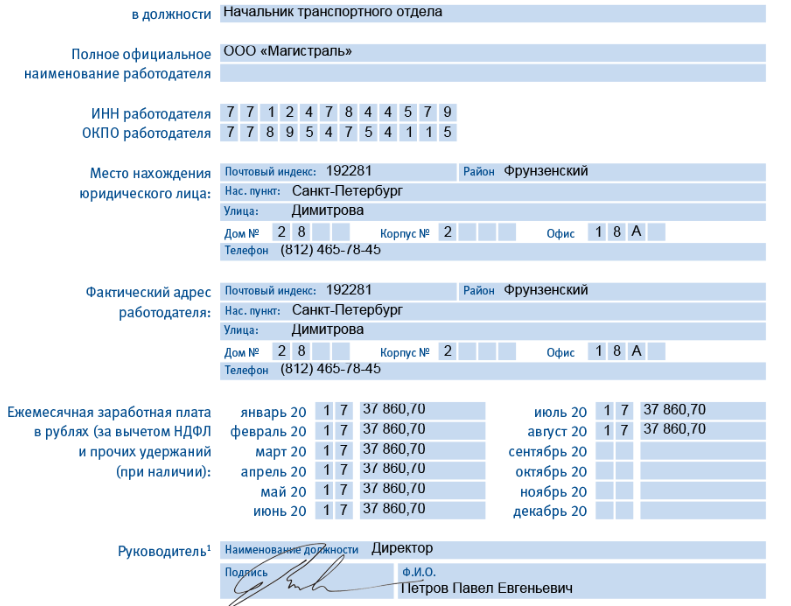

Образец справки по форме банка.

Преимущества рефинансирования и реструктуризации ипотеки очевидны: в сложной жизненной ситуации вы сохраните свое жилье благодаря более мягким условиям выплат. При этом вы не испортите кредитную историю и избежите лишней нервотрепки. Даже выгода, полученная за счет разницы в процентах, может быть очень существенной.

Узнать, как снизить выплаты по ипотеке вы сможете, посмотрев это видео: