Расскажем, как работает накопительный счёт ВТБ «Копилка», как правильно открыть вклад, как начисляются проценты.

Содержание [Скрыть]

- Что такое ВТБ копилка

- Как работает накопительный счёт копилка ВТБ

- Условия пользования и ставки сберегательного счета ВТБ

- Как открыть накопительный счет в ВТБ

- Подключение опции «Сбережения»

- Способы пополнения счета

- Как начисляются проценты

- Что лучше: вклад или накопительный счёт

- Преимущества накопительного счета копилка ВТБ

- В чем подвох ВТБ копилки

- FAQ

- Вывод

Поговорим об опциях, способах пополнения. Вычислим преимущества и недостатки этого предложения, которым могут воспользоваться клиенты банка.

Прочитав статью, вы узнаете о том, как можно приумножить свой капитал, не потерять время и деньги на различных нюансах.

Что такое ВТБ копилка

«Копилка» от ВТБ – это накопительный счёт с гибкими условиями управления финансами. Доступно открытие депозита на любую минимальную сумму. Банк не ограничивает клиентов лимитами. Счёт копилка может быть открыт на неограниченный срок.

Сберегательный счёт пользуется популярностью в последние годы, банк решил предложить клиентам возможность кратковременного дохода в размере 8% годовых в течение полугода. Оставшийся период можно получать до 5%, что выше предложений большинства конкурентов.

Как работает накопительный счёт копилка ВТБ

Сначала клиенту нужно подключить копилку и пополнить её на сумму минимального взноса – от 1 руб. На деньги, которые находятся на счёте, банк начисляет проценты в конце каждого месяца. У клиента нет ограничений по пополнению или снятию денежных средств со счёта.

При наличии опции «Сбережения» ВТБ будет дополнительно выплачивать 1%. Принцип действия накопительного счёта такой же, как и у других банков, но проценты начисляются ежедневно, а выплачиваются в конце месяца. Ежемесячный минимальный остаток денежных средств роли не играет. Отсчёт первых шести месяцев, с которых начинается начисление максимальной процентной ставки, идёт с месяца первого пополнения.

Условия пользования и ставки сберегательного счета ВТБ

Условия пользования и ставки по депозиту значительно отличаются от аналогичных предложений других банков.

На сумму дохода по процентам будут влиять подключённые опции, срок открытия счёта.

| Сумма и наличие опции | 1 – 6 месяцы | От 7 месяцев |

| Без опции «Сбережения» до 1 млн. руб. | 7% | 4% |

| Без опции «Сбережения» от 1 млн. до 1,5 млн. руб. | 8% | 5% |

| С опцией «Сбережения» до 1 млн. руб. | 4% | 4% |

| С опцией «Сбережения» от 1 млн. до 1,5 млн. руб. | 5% | 5% |

| Более 1,5 млн. руб. | 4% | 4% |

Как открыть накопительный счет в ВТБ

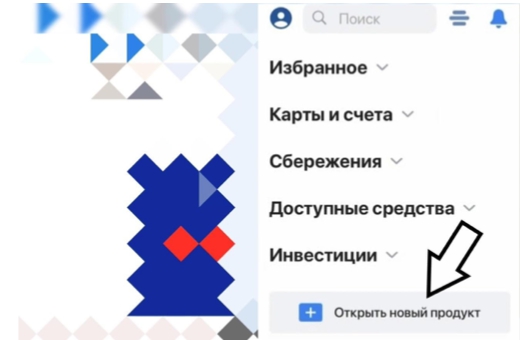

Накопительный счёт можно открыть в отделении ВТБ при помощи консультанта. Дома это можно сделать двумя способами – через мобильное приложение банка или на его официальном сайте.

- авторизоваться в приложении;

- в главном меню нажать на «Открыть новый продукт»;

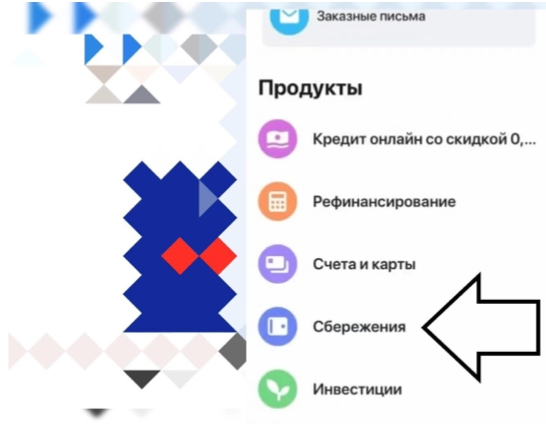

- выбрать вкладку «Сбережения»;

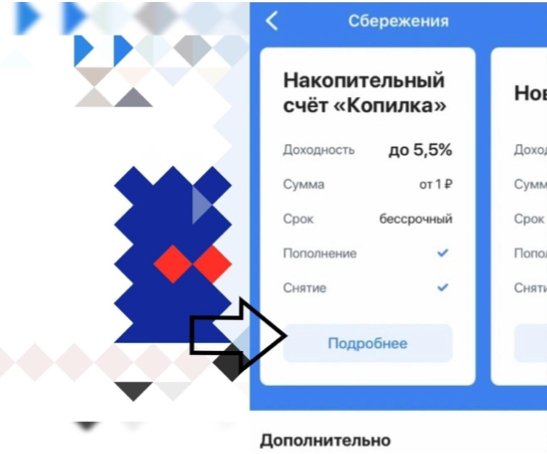

- нажать «Подробнее» на вкладке «Копилка»;

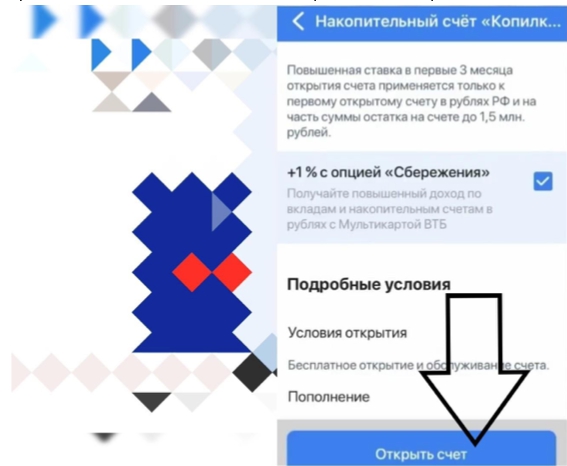

- пролистать вниз и выбрать «Открыть счёт».

На основном сайте нужно авторизоваться и выбрать раздел «Витрина», в нём категорию «Сбережения». Из предложенных вариантов выбрать «Копилку» и нажать «Открыть счёт».

Подключение опции «Сбережения»

Чтобы ВТБ Копилка давала больший доход, клиенту следует подключить пару продуктов банка – карту «Мультикарта» и опцию «Сбережения». Опция Сбережения доступна при активном использовании Мультикарты. Подключить функцию можно следующим путём:

- в личном кабинете или отделении ВТБ открыть накопительный счёт;

- оформить Мультикарту;

- нажать на неё;

- в открывшемся меню выбрать вкладку «Бонусы»;

- подтвердить выбор и сохранить изменения.

Способы пополнения счета

Пополнить счёт можно несколькими способами. Самый распространённый – самостоятельное пополнение в онлайн-банке. Для этого нужно:

- Зайти в личный кабинет под своим логином и паролем.

- На главной странице войти в раздел «Мои продукты».

- Навести на Накопительный счёт курсор мышки. Потом появится несколько вариантов.

- Нажать на «Пополнить».

Также можно войти в «ВТБ-онлайн», перейти в раздел с переводами и воспользоваться формой переводов. С одного своего счёта или карты перевести деньги на «Копилку». Для операции понадобится указать сумму пополнения и номер получателя.

Банк предоставляет возможность пополнения депозита с помощью банкоматов. Для этого через терминал нужно пополнить баланс банковской карты, а затем одним из двух вышеперечисленных способов перевести финансы в «Копилку». Банкоматы за обслуживание и пополнение комиссию не берут.

Самый простой, удобный и быстрый способ – автоматическое пополнение. Чтобы настроить опцию, нужно:

- авторизоваться в личном кабинете;

- выбрать счёт и нажать кнопку «Пополнить»;

- осуществить пополнение на любую сумму;

- выбрать функцию «Создать автоплатёж», указать нужный период пополнения и его сумму.

Как начисляются проценты

В большинстве банков по стандартной схеме начисляются проценты. Их рассчитывают на сумму минимального остатка денег на накопительном счёте в течение месяца. В ВТБ процесс начисления надбавки идёт на минимум по счёту в течение каждого дня. Если у вас 3 марта был минимум 100 000 руб., а 28 марта максимум 500 000 руб., то большинство банков бы считали проценты с первой суммы. Но ВТБ будет высчитывать их с ежедневного остатка, и минимальная сумма в месяце роли не играет. Доход выплачивается в последний день месяца.

В ВТБ не начисляются проценты за месяц, в котором клиент закрыл счёт. Поэтому, снимая деньги, нужно оставить небольшую сумму, чтобы банк уплатил проценты, а потом полностью закрыть «Копилку».

В первые полгода процентная ставка будет равна 8%, с 7 месяца снизится до 5% при условии, что на счету не более 1 млн. руб. Если сумма от 1 до 1,5 млн. руб., то ставка постоянна и равна 5%. При большей сумме на счёте она снижается до 4% с первого месяца.

Что лучше: вклад или накопительный счёт

Суть банковского вклада в том, что клиент передаёт банку определённое количество денег, с которого проценты начисляются ежемесячно. В договоре прописываются условия хранения. Зачастую с депозита нельзя снимать деньги и пополнять его.

Накопительный счёт – банковский счёт, пополняющийся в любое время. Здесь нет ограничений по снятию и внесению денежных средств. Надбавка начисляется, но не с такими высокими процентами, как на вкладе. Главное отличие накопительных счетов от депозитов в возможности клиента распоряжаться своими деньгами тогда, когда он захочет.

Также они отличаются:

- Сроком размещения. У большинства вкладов он ограничен.

- Начисляемыми процентами. При закрытии вклада досрочно пропадают все проценты, которые были начислены. Во время закрытия накопительного счёта банк выплачивает все начисленные надбавки.

Вклады выгоднее повышенной процентной ставкой, которая в большинстве случаев начинается от 5%. Выгода накопительных счетов в свободе действий – клиент по своему желанию может снять деньги. Это не повлияет на процессы начисления процентов и их уплаты со стороны банка.

Накопительные счета – отличный вариант для людей, которые постоянно пользуются своими сбережениями. Если человеку важно накопить определённое количество денег к какому-то времени, и он готов, что до конца срока ему будет нельзя снимать их, то вклад подойдёт лучше.

Преимущества накопительного счета копилка ВТБ

Открытие «Копилки» на мультикарте ВТБ даёт следующие преимущества:

- клиент может снимать часть имеющейся суммы, не теряя проценты по вкладам;

- пополнения депозита возможно без финансовых и временных ограничений;

- «Копилка» действует бессрочно;

- в личном кабинете ВТБ онлайн всегда открыт доступ к деньгам без ограничений;

- кредиты можно погашать с помощью финансов, имеющихся на счёте;

- повышенная процентная ставка по сравнению с конкурентами;

- для открытия вклада нужно внести рубли или доллары;

- открыть «Копилку» можно бесплатно;

- за обслуживание банк не берёт комиссию;

- можно подключить опцию с автопополнением денежных средств;

- проценты начисляются каждый день на фактический остаток;

- сбережения защищаются государством.

В чем подвох ВТБ копилки

Отзывы клиентов говорят, что здесь есть подводные камни. «Копилка» рекламируется банком ВТБ, как один из самых выгодных вкладов. 8% – лидер среди процентных ставок среди остальных конкурентов. По Мультикарте доходность с таким процентом ограничена. 8% доступны клиентам первые полгода после того, как они смогут открыть накопительный счёт. Чтобы опция действовала, на вкладе не должно быть более 1 млн. руб. Клиент должен ежемесячно расплачиваться Мультикартой на сумму от 10 000 руб.

За полгода с открытия депозита клиент, имеющий на нём 1 млн. руб., сможет получить 40 000 руб. Для этого ему придётся в течении полугода тратить по 10 000 руб. Обязательными затратами он перебьёт сумму процентных начислений.

ВТБ не исключает, что может изменить процентную надбавку в большую или меньшую сторону.

FAQ

Как отключить счёт?

Банк позволяет клиенту закрыть счёт в любой момент времени. Нужно авторизоваться на сайте и зайти в категорию, где расположен счёт. Заполнить все поля формы и подтвердить закрытие.

На какую сумму застрахован счёт?

Максимальная сумма возмещения ущерба – 1,4 млн. руб.

Вывод

ВТБ предлагает один из самых выгодных и доходных накопительных счетов. У клиентов есть возможность получать первые полгода до 8% годовых ежемесячно, а затем до 5%. На максимальный размер процентной ставки влияет подключённая опция «Сбережение», которая добавляет 1%. Без неё процентная ставка равна 7% первые 6 месяцев и 4% оставшиеся. При сумме выше 1 млн. руб. действует ставка 5%.

Открыть счёт можно в отделении банка, мобильном приложении или на сайте. Ограничений по сумме, пополнению, снятию и времени открытия нет. Банк начисляет проценты на минимальный остаток ежедневно, выплачивает их в последний день месяца. ВТБ не берёт комиссию за обслуживание, деньги на счёте застрахованы. Закрыть депозит можно в любое время.