В статье рассказывается, как выдаются кредитные средства под залог недвижимого имущества в ВТБ.

В статье рассказывается, как выдаются кредитные средства под залог недвижимого имущества в ВТБ.

Читатели узнают, какие требования выдвигаются к заемщику, какие документы ему нужно собрать, и на каких условия осуществляется кредитование.

Содержание [Скрыть]

- Подробнее про кредиты под залог

- Виды залога

- Кредиты под залог в ВТБ 24

- Требования

- Требования к заемщику

- Требования к залогу

- Необходимые документы

- Условия по кредитам ВТБ

- Ставки

- Сроки

- Доступные суммы

- Прочие условия

- Статус залога на время кредита

- Как получить кредит?

- Заявка

- Одобрение

- Получение средств

- Погашение кредита

- Страхования залогового кредита ВТБ 24

Подробнее про кредиты под залог

Кредиты, предоставляемые под залог недвижимости, позволяют получить значительную сумму на длительный срок.

Банком ВТБ кредитные средства выдаются в рублях, а процентная ставка фиксируется на весь срок кредитования, то есть финансовое учреждение не поднимает и не опускает ее.

За оформление документов дополнительный комиссионный сбор не взимается. Банк существенно снижает для себя риски, выдавая займы под залог, поэтому большинство заявок получают положительное решение. Клиенты, оформившие потребительский кредит, которые участвуют в программе «Коллекция», получают бонусы. Их можно потратить, выбрав подарки на сайте банка.

Получение кредита под залог – это отличный способ поправить финансовое положение, открыть свой бизнес или расширить имеющийся. О целях получения займа отчитываться перед финансовым учреждением не нужно.

То есть, у заемщика останутся деньги от продажи жилья, если он не сумеет вернуть деньги в срок, за которые он сможет приобрести дом или квартиру в другом районе или городе.

Когда клиент предоставляет свое жилье в залог, он продолжает оставаться собственником: может прописывать и выписывать людей, делать ремонт. Но продавать, обменивать или дарить недвижимость нельзя. Невозможно будет взять кредит в другом банке, предоставив в залог недвижимое имущество, которое уже находится в залоге.

А при сдаче в аренду в официальном порядке требуется уведомлять об этом сотрудников банковского учреждения. Может потребоваться переоформление договора за дополнительную плату. При сдаче в аренду в неофициальном порядке (например, родственникам) можно обойтись и без уведомления банковского учреждения.

Виды залога

В качестве залога может быть использована приобретаемая недвижимость или уже имеющаяся у клиента. В первом варианте выдается ипотечный кредит, а во втором, так называемый, кредит под залог имущества. Они отличаются условиями получения и процентными ставками.

Кредиты под залог в ВТБ 24

Требования

К жилью, заемщикам и документам банк выдвигает определенные требования. Они стандартные для всех финансовых учреждений и большинство клиентов им соответствует. В данном случае привилегии будут иметь только клиенты, получающие зарплату на банковскую карточку от ВТБ.

Требования к заемщику

Клиент, желающий получить кредитные средства, должен соответствовать таким требованиям:

- Быть гражданином РФ и иметь постоянную регистрацию в городе/районе, где располагается финансовое учреждение.

- Соискатель должен быть не младше 21 года и не старше 60 лет. Если заем берется на максимальный срок (20 лет), то следует учесть, что на момент окончания срока заемщику не должно исполниться более 75 лет.

- Трудовой стаж, обозначенный в трудовой книжке, не меньше 12 месяцев.

- Отсутствие психических расстройств, т. е. полная дееспособность.

- Уровень доходов, соответствующий требованиям банковского учреждения. Обычно он составляет от 30 тыс. руб. чистой прибыли для жителей столицы, от 15 тыс. руб. – для регионов.

- Кредитная история должна быть безупречной.

Требования к залогу

Недвижимость должна находиться в районе, который обслуживается финансовым учреждением. Это может быть квартира, дом, офис. Объект недвижимости не должен быть в залоге, под арестом или на переоформлении, в связи со смертью бывшего владельца. Имущество может находиться в собственности как одного, так и нескольких человек.

Необходимые документы

Заемщик должен предоставить паспорт, подтверждающий его гражданство РФ, свидетельство пенсионного страхования (СНИЛС), заверенную отделом кадров копию трудовой книжки, справку о полученной зарплате за последний год (налоговую декларацию за тот же период для ИП).

Подобный перечень документов должен собрать и поручитель по нецелевому кредиту, если таковой имеется. Залогодателем заполняется специальная анкета, которую он должен приложить к пакету документов. Также могут понадобиться документы об отсутствии других кредитных обязательств и ареста, наложенного на имущество.

По недвижимости тоже следует собрать такие документы:

- Документы на право собственности (договор дарение, купли-продажи и др.).

- Домовая книга (выписка), единый жилищный документ.

- Экспертная оценка объекта недвижимости.

- Выписка из госреестра.

- Для частных домов выписка из земельного кадастра.

Полный перечень документов для конкретного заемщика можно выяснить у специалиста по кредитованию, поскольку для частного дома, офиса и квартиры он разный.

Условия по кредитам ВТБ

Как показывает анализ предложений других банков, кредит под залог недвижимости от ВТБ являются одним из самых выгодных. Тем более что регулярно проводятся акции по выдаче средств по сниженным процентным ставкам. В других финансовых учреждениях редко можно встретить процентные ставки ниже 20-24%. Рассмотрим подробнее все представленные условия.

Ставки

Процентная ставка для людей, не имеющих зарплатной карточки в ВТБ, составляет 12%. Для зарплатных клиентов этот процент снижен до 11,70%. Его можно снизить еще на 0,3% (будет составлять 11,50%), если оформить страховку здоровья и жизни. Но эта пропозиция действительна только для зарплатных клиентов.

Сроки

Кредитные средства предоставляются на срок от 1 года до 20 лет. Он должен быть кратным 12 месяцам, то есть нельзя брать заем на 3 года и 8 месяцев. Сроки одинаковы для зарплатных и остальных клиентов.

Доступные суммы

Для жителей разных регионов России действуют различные условия. Больше всего преимуществ у жителей столицы и Санкт-Петербурга, им доступны максимальные суммы. Это объясняется тем, что доходы и стоимость жилья у них более высокие, чем в других регионах.

| Регион проживание заемщика | Допустимые суммы |

| Москва и область, Санкт-Петербург и область | От 600 тыс. руб. до 15 млн руб. |

| Екатеринбург, Владивосток, Новосибирск, Казань, Красноярск, Сочи, Тюмень, Ростов-на-Дону | От 600 тыс. руб. до 8 млн руб. |

| Остальные города | От 600 тыс. руб. до 5 млн руб. |

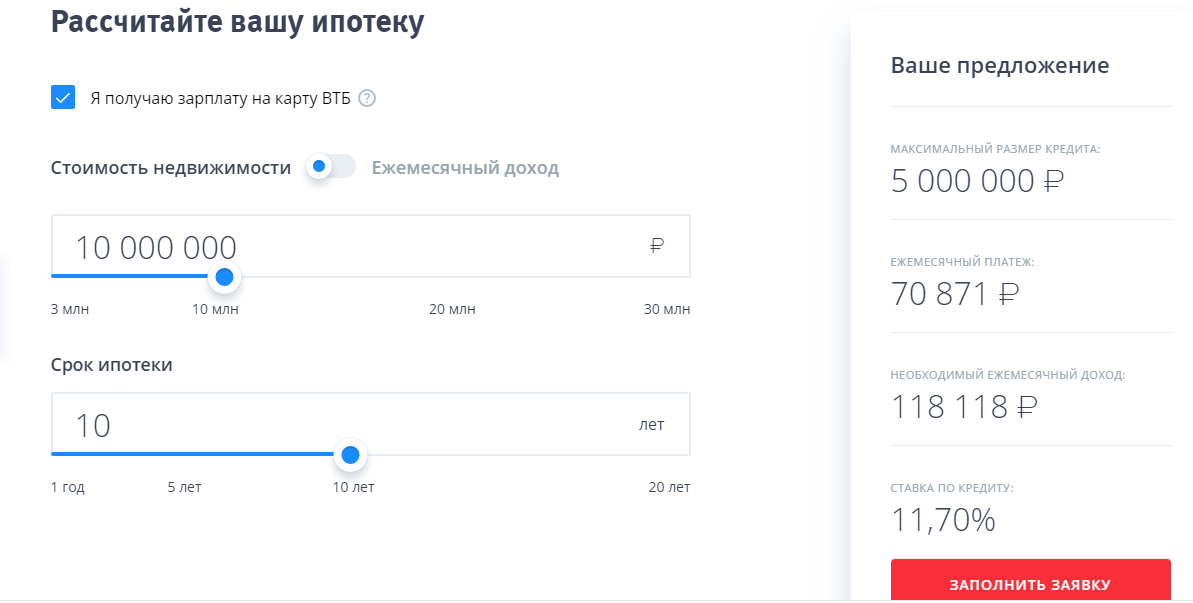

Рассчитать приблизительный размер ежемесячного платежа и максимальную сумму, можно исходя из стоимости жилья, предоставляемого в залог, и уровня доходов. Сделать это можно на кредитном калькуляторе, расположенном на официальном портале ВТБ.

При расчетах нужно обращать внимание на результат, получившийся в правой колонке, поскольку бегунки с левой стороны имеют обозначения только для клиентов из Москвы и Северной столицы. Сначала надо установить свой город, кликнув на название в верхней строке меню.

Кредитный калькулятор ВТБ

Прочие условия

Для получения кредитных средств необязательно быть собственником недвижимости. Допускается, чтобы она принадлежала кому-то из членов семьи, которые выступят в роли поручителей. Это могут быть супруги, дети, родители.

У сотрудников банка следует заранее выяснить подробности, поскольку действуют ограничения по возрасту, физическому состоянию лиц, степени родства. Без согласия родственников заем не выдается. Если квартира или дом находятся в собственности у нескольких лиц, то нужно согласие каждого из них.

Банком приветствуется досрочное полное погашение долга. Штрафные санкции при этом не накладываются. Частичное погашение невозможно.

Еще один нюанс касается наличия у заемщика несовершеннолетних детей. Если они прописаны на жилплощади, которую предполагается предоставить в залог, то банк 100% примет отрицательное решение по выдаче ипотеки, поскольку продать недвижимость в случае невыплаты кредита невозможно. Но даже, если несовершеннолетние лица прописаны по другому адресу, банк может отказать, чтобы не подвергать себя риску.

Разрешение на предоставление квартиры в залог может быть выдано опекунским советом. Но если у ребенка нет другой жилплощади, подаренной или завещанной ему, то опекунский совет откажется давать разрешение.

Статус залога на время кредита

Пока недвижимость находится в собственности банка, продать ее без согласия финансового учреждения владелец не может. Если найдется покупатель, готовый приобрести квартиру в ипотеке, то с ним следует обратиться в банк.

Финансовое учреждение может дать согласие на проведение сделки, а может и отказать. Если договориться с покупателем, то он даст денег на досрочное погашение кредита, то продажа станет возможной. Но на такой риск незнакомые люди не пойдут. Сделку можно провернуть только с родственниками или людьми, доверяющими друг другу.

Если перестать платить по ипотечному кредиту, то банк имеет полное право продать залоговое имущество. Делает он это только в самых крайних случаях, если с заемщиком нет никакой возможности договориться или у него отсутствуют финансы.

Без веской причины банк продать жилье не может. Заемщик имеет право обратиться в суд, если посчитает действия финансового учреждения неправомерными. Но если он проиграет, то недвижимость все равно продадут, а судебные издержки будут компенсированы из кармана заемщика. После продажи жильцы выселяются принудительно.

Как получить кредит?

Если клиент соответствует всем вышеуказанным требованиям, и его устраивают условия, то он может смело подавать заявку на получение денег взаймы. Предварительную консультацию можно получить у сотрудников банковского учреждения, позвонив на горячую линию. Предварительная заявка на консультацию может быть отправлена с официального портала ВТБ, но этот сервис не всегда бывает доступен.

Заявка

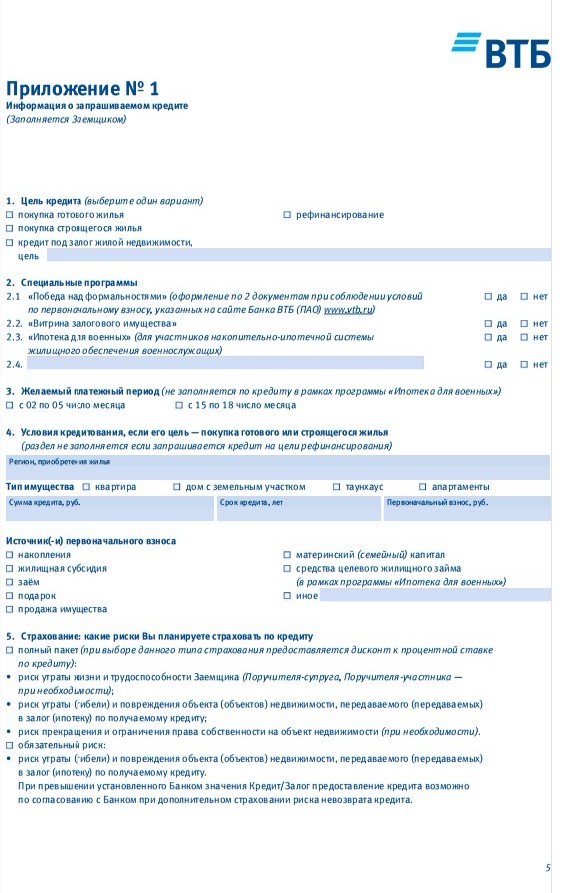

Заявление-анкета на ипотечный кредит состоит из нескольких листов. Получить ее можно у сотрудников отделения. Документ содержит следующие пункты, которые необходимо заполнить:

- ФИО заемщика/поручителя.

- Откуда потенциальный клиент узнал о банковском продукте.

- Личная информация: регистрации, номера дополнительны документов, контактные данные, семейное положение и др.

- Образование.

- Сведения о трудоустройстве.

- Имущество, находящееся в собственности.

- Дополнительные сведения (алименты, банкротство предприятия и др.).

Далее идут приложения, куда вносятся данные о кредитном продукте и дополнительных местах работы.

Первая страница Приложения №1

Анкета заполняется только ручкой с синей или черной пастой. Ее можно скачать на официальном сайте ВТБ и распечатать. Если данные вносились через компьютер, то распечатанный экземпляр подписывается клиентом. Заявка совместно с пакетом вышеуказанных документов подается в офис финансового учреждения.

Одобрение

Рассматривается заявка в течение 4-5 дней (выходные не учитываются). В некоторых случаях процесс может затянуться до 14 дней. Во время рассмотрения заявления финансовое учреждение может потребовать дополнительные справки или документы. Если клиент получит одобрение, то ему позвонит менеджер и пригласит в отделение для составления и подписания договора.

Получение средств

После согласования всех моментов и подписания договора деньги выдаются клиенту наличными. Возможно, он пожелает получить их на карту или счет. Эти моменты необходимо заранее обсудить с ипотечным менеджером.

Погашение кредита

Вносить средства можно с помощью банкоматов и терминалов ВТБ, а также через Личный кабинет. Эти способы не предусматривают дополнительной комиссии. При оплате через кассу в отделении ВТБ снимается комиссионный сбор.

Отправлять деньги также можно с другого банковского учреждения, Золотой короной или Почтой России. Отправляя средства последним способом, следует делать это за 9-10 дней до срока погашения.

Сумма и дата внесения средств будут указаны в графике платежей. Можно настроить автоплатеж в Личном кабинете ВТБ онлайн. При досрочном погашении нужно посетить отделение банка или сформовать поручение через ВТБ онлайн.

Страхования залогового кредита ВТБ 24

Обязательным условием является страхование недвижимости, предоставляемой в залог, от повреждения или разрушения. Без него кредит не оформляется. Но если не оформить дополнительные виды страхования, то процентная ставка по займу автоматически возрастает на 1%.

Дополнительно предлагается застраховать клиента от утраты жизни и здоровья, а также от риска прекращения права собственности на квартиру или дом. При наступлении страхового случая, страховая компания обязуется носить ежемесячные платежи до окончания срока кредитования.

От дополнительных видов страхования можно отказаться, это следует вписать при заполнении анкеты. Отказ в таком случае клиент может и не получить, но его ожидает повышение процентной ставки.