Приобретение квартиры на рынке вторичного жилья — это один из самых доступных способов улучшения жилищных условий. По словам специалистов ВТБ, около 70% ипотечных кредитов выдают на покупку жилья на «вторичке».

Приобретение квартиры на рынке вторичного жилья — это один из самых доступных способов улучшения жилищных условий. По словам специалистов ВТБ, около 70% ипотечных кредитов выдают на покупку жилья на «вторичке».

Банк охотнее дает добро на кредитование, да и выбор готовых домов гораздо больше, чем новостроек. К тому же, можно рассчитывать на минимальные затраты на ремонт и праздновать новоселье сразу после сделки. Сегодня мы расскажем обо всех нюансах оформления ипотеки на квартиру в готовом доме.

Содержание [Скрыть]

Подробнее про ипотеку на вторичное жилье

Особенность этой программы в том, что объектом залога будет выступать приобретенная квартира. На недвижимость сразу оформляется право собственности с отметкой об обременении в пользу банка.

После погашения долга обременение будет снято. Поручителями могут выступать близкие родственники заемщика.

Требования

Требования к заемщику. Взять ипотеку может гражданин РФ или иностранного государства. Заемщик должен быть официально трудоустроен на территории России. Общий стаж работы — не менее 1 года, на последнем месте — не менее месяца. Возраст — от 21 года на момент заключения договора до 75 лет на момент погашения долга.

Требования к недвижимости. Можно купить в ипотеку готовую квартиру или жилой дом (таунхаус). Необходимо, чтобы в отношении квартиры отсутствовали любые обременения, и чтобы все собственники были не против продажи.

Рыночная стоимость будет установлена независимым оценщиком. Услуга заказывается и оплачивается клиентом банка из собственных средств. Для проведения оценки банк рекомендует обратиться к организациям, получившим одобрение банка. Познакомиться со списком организаций можно на официальном сайте.

Необходимые документы. Для подачи заявки нужно предоставить следующий пакет документов:

- заполненная анкета;

- паспорт РФ или иностранного государства;

- документ, подтверждающий право на пребывание и подтверждающий занятость на территории России — для заемщиков без гражданства РФ;

- страховое свидетельство (СНИЛС);

- подтверждение доходов;

- копия трудовой, либо выписка из нее;

- военный билет — для мужчин до 27 лет.

В качестве подтверждения доходов может быть предоставлены справка 2-НДФЛ, справка по форме банка или налоговая декларация за 12 месяцев. Клиентам, которым заработная плата начисляется на карту ВТБ, не нужно подтверждать доходы. Можно указать доход с двух мест работы.

Образец справки 2-НДФЛ.

Если заявка на кредит одобрена, на выбранную квартиру или дом нужно подготовить копии документов:

- подтверждения права собственности;

- кадастрового паспорта;

- выписки из домовой книги;

- характеристики помещения (финансово-лицевой счет);

- паспортов всех собственников (все страницы, даже пустые).

Кроме этого, предоставьте банку отчет оценщика. Если один из собственников младше 18 лет, нужно получить разрешение органа опеки. Банк может запросить дополнительные справки, поэтому перед подачей документов лучше проконсультироваться у сотрудника ипотечного центра ВТБ.

Если вы приобретаете квартиру на вторичном рынке у юридического лица, понадобятся копии следующих документов:

- Учредительной документации организации.

- Свидетельства о государственной регистрации.

- Справки из налоговой, которая подтверждает, что юридическое лицо состоит на учете. Справка должна быть выдана не ранее, чем за 60 дней до даты заключения договора купли-продажи недвижимости.

- Копия справки о внесении в реестр.

- Документ, который подтверждает полномочия представителя организации.

Вы можете оформить ипотеку, предъявив только паспорт Российской Федерации и пенсионное свидетельство СНИЛС или ИНН. Такие условия предлагает программа «Победа над формальностями».

Условия

Доступные суммы. Вы можете получить кредит на покупку жилья в размере от 600 000 до 60 000 000 рублей. Максимальная сумма зависит от стоимости квартиры и платежеспособности клиента. Заем предоставляется только в рублях. Первоначальный взнос — не менее 10% цены квартиры.

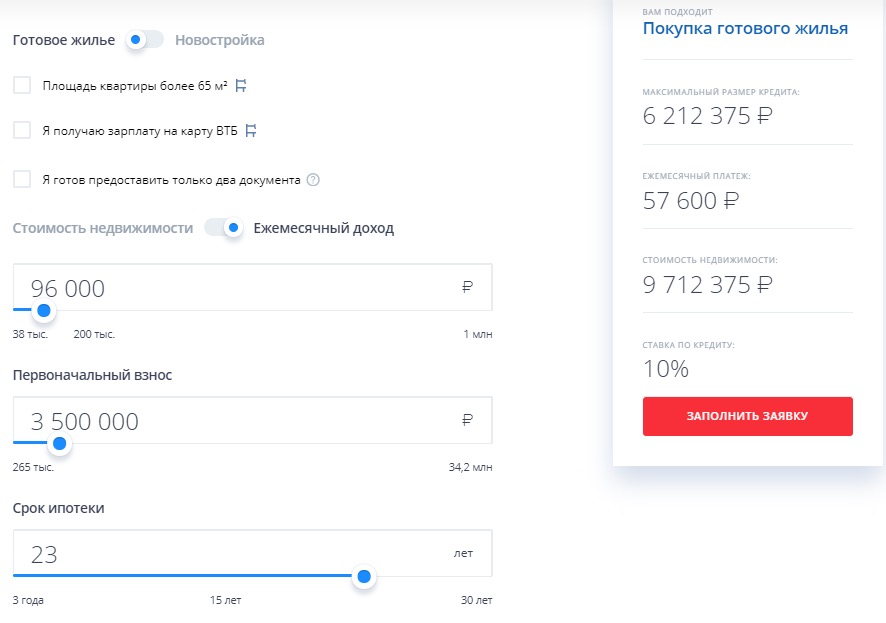

Сроки кредитования. Можно выбрать срок от 1 года до 30 лет. Если оформляете заявку по двум документам, максимальный срок ипотеки не превышает 20 лет. Чем меньше выбранный срок, тем больше будет ежемесячный платеж по ипотеке. Воспользуйтесь ипотечным калькулятором на сайте ВТБ. С его помощью вы сможете сделать примерный расчет и посмотреть, как меняется размер выплаты в зависимости от сроков.

Ипотечный калькулятор.

Процентные ставки. От размера процентной ставки зависит, сколько в итоге вы переплатите банку. В ВТБ ставка по ипотеке начинается от 9,5 %, ее могут получить те клиенты, которые покупают квартиру площадью от 65 кв. метров. Для прочих предлагается ипотека под 10% годовых и выше. Если вы получаете заработную плату на карту ВТБ, можете рассчитывать на 9,7%.

Для врачей, учителей, работников органов государственного управления также действует ставка 9,7% в рамках программы «Люди дела». Клиенты, которые хотят оформить ипотеку по упрощенной схеме и готовы предоставить только два документа, должны согласиться с увеличением ставки на 0,7%. Если вы не готовы оформить добровольное страхование, ставка возрастает еще на 1 %.

Страхование

Низкая ставка доступна тем, кто готов оформить комплексное страхование. Оно включает следующие риски:

- Повреждение или утрата объекта недвижимости.

- Утрата трудоспособности или жизни заемщика и поручителей.

- Титульное страхование (ограничение или прекращение прав на недвижимость в первые три года после сделки).

Первый пункт (страхование квартиры) — обязательное условие выдачи кредита. Оно включает риск пожара, залива, стихийных бедствий, взрывов и аварий, преступных действий третьих лиц. Расходы на страховку обычно составляют 0,1 – 0,2% стоимости квартиры или дома.

Цена полиса зависит от технического состояния здания, года постройки и других факторов. При наступлении страхового случая компенсация будет направлена банку для погашения заложенности.

Следующие два риска можно не страховать, но тогда увеличится процент по ипотеке. Размер ежегодного взноса при страховании жизни и здоровья обычно не превышает 0,3 — 1,5% страховой суммы, титульного страхования — 0,25 – 0,5%. Специалисты советуют не экономить и оформить именно комплексное страхование.

Выплачивать долг за квартиру придется не один год, и за это время может случиться любой форс-мажор. Даже в случае гибели собственника квартира останется его наследникам, а остаток долга выплатит страховая компания. Чтобы не остаться в сложной ситуации без жилья, лучше обезопасить себя заранее.

Оформить страховку лучше в одной из компаний, являющейся партнером ВТБ. Банк сотрудничает со множеством компаний, из которых можно выбрать подходящую. Ознакомиться со списком организаций можно на официальном сайте.

Как получить?

Оформление заявки. Сделайте предварительный расчет в калькуляторе ипотеки, и, если условия вас устраивают, подайте заявку. Скачать бланк анкеты-заявления вы можете на сайте ВТБ. Обратите внимание, что бланк состоит из нескольких частей. В основной части все поля обязательны к заполнению. В Приложениях 1 и 2 можно дополнительно указать информацию, которая не отображена в основной части.

В анкете укажите фамилию, имя, отчество, дату рождения и другие паспортные данные. Сообщите, где и кем работаете, какую должность занимаете. Далее необходимо перечислить имеющееся имущество (квартира, машина).

Как происходит одобрение. Срок принятия решения составляет 1 — 5 рабочих дней на обычных условиях или 1 сутки по программе «Победа над формальностями». Вас оповестят о решении в смс-сообщении. Позднее с вами свяжется сотрудник банка и пригласит прийти в офис ипотечного центра с необходимыми документами. Вынесенное положительное решение действительно 122 дня (4 месяца).

За это время вы можете подыскать подходящую недвижимость самостоятельно или с помощью риелтора. После того, как банк проверит документы на дом или квартиру, вы сможете оформить страховку, ипотечный договор с банком и заключить сделку купли-продажи.

Погашение ипотечного кредита ВТБ

Выплаты производятся раз в месяц равными частями в течение всего срока действия договора. Они включают часть основного долга и проценты. Вместе с договором вам выдадут график платежей с указанными датами и суммами. При заключении договора вы можете оформить карту банка, с нее будут автоматически списываться платежи.

Есть и другие способы внести нужную сумму:

- Через банкоматы и терминалы ВТБ, большинство из них работают круглосуточно. Комиссия не взимается. Срок зачисления средств — до суток.

- Сервис «ВТБ-Онлайн». Вы можете вносить платежи без комиссии, не выходя из дома. Средства зачисляются мгновенно. Для подключения к сервису обратитесь в банк с паспортом.

- В отделении банка. Суммы до 30 000 рублей облагаются комиссией. Срок зачисления — до суток.

- Банковский перевод. Срок зачисления и комиссия зависят от выбранного банка.

Досрочное погашение. В любой момент вы можете досрочно погасить кредит или выплатить часть суммы. Комиссия за услугу не взимается. Внести платеж можно через сервис «ВТБ-Онлайн», в банкомате, отделении банка.

Плюсы и минусы ипотеки на вторичное жилье в ВТБ

Банк ВТБ предлагает клиентам множество преимуществ:

- Невысокая процентная ставка, которую можно сделать ниже, оформив страховку.

- Льготная программа для врачей и учителей.

- Быстрое одобрение.

- Можно взять ипотеку без подтверждения дохода.

- Возможность использовать материнский капитал или жилищный сертификат.

- Досрочное погашение без комиссии.

К недостаткам ипотеки на вторичное жилье можно отнести увеличение процентной ставки при отказе от страховки.

Еще один минус — дополнительные расходы на оформление. Вам придется заплатить оценщику, страховой компании, пошлину за оформление прав собственности, нотариусу, за аренду ячейки в банке.

Еще один минус — дополнительные расходы на оформление. Вам придется заплатить оценщику, страховой компании, пошлину за оформление прав собственности, нотариусу, за аренду ячейки в банке.

Учтите, что эти расходы ждут вас при оформлении ипотеки в любом банке. ВТБ имеет долю государственного капитала, поэтому считается одним из самых надежных в стране. В любом случае, только вам решать, готовы ли вы к покупке жилья в кредит.