В первом квартале 2018 года советом директоров Центробанка было принято решение снизить ключевую ставку до 7,5 годовых. Это самый низкий показатель с 2014 года. Тогда она составляла 17 %.

В первом квартале 2018 года советом директоров Центробанка было принято решение снизить ключевую ставку до 7,5 годовых. Это самый низкий показатель с 2014 года. Тогда она составляла 17 %.

И так как ключевая ставка ЦБ прямо влияет на процентную ставку по кредитному договору, банки тоже планомерно начали снижать ее. К примеру, Сбербанк предлагает своим клиентам снижение до 11,9 % по действующей ипотеке по программе «Нецелевой кредит под залог недвижимости».

Рассмотрим, какие варианты изменения процентов по кредитному договору доступны клиентам ВТБ.

Содержание [Скрыть]

Как снизить процент по ипотеке в ВТБ 24?

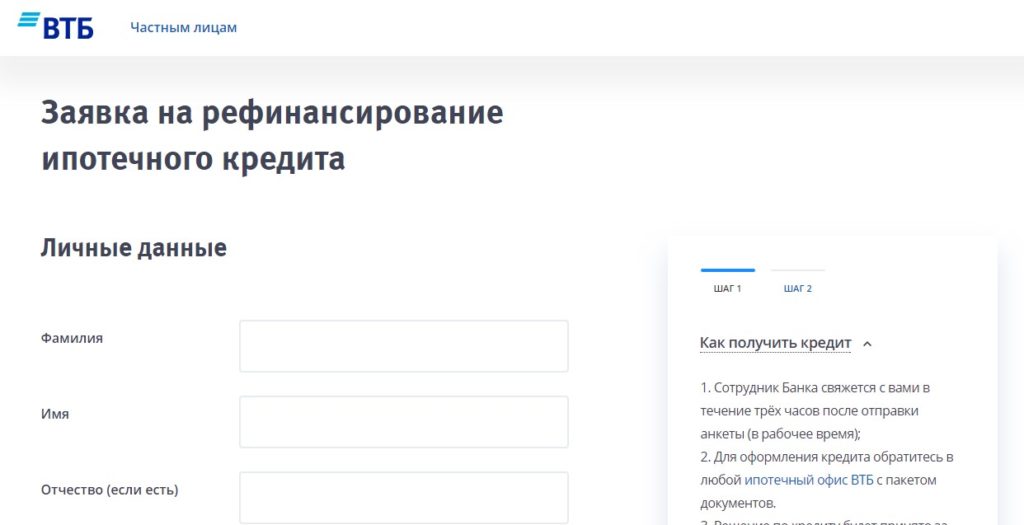

Есть несколько способов платить меньше процентов по кредиту. Одним из самых распространенных является рефинансирование. С 17 января 2018 года ВТБ запускает новую программу по снижению ставки по имеющемуся ипотечному кредиту. Она предполагает упрощенную процедуру рефинансирования, то есть нужно будет заключать новый договор, но уже со сниженными процентами.

Однако программа еще не разработана до конца, и многие заемщики не могут получить дельного ответа от банка, как и по какой схеме она будет реализовываться.

Чтобы стать участником программы, нужно заполнить заявление по снижению кредитной ставки и подать его в отделение ВТБ, в котором есть ЦИК, то есть центр ипотечного кредитования.

При посещении офиса с собой нужно иметь паспорт и знать номер кредитного договора. Заявление можно скачать по ссылке https://drive.google.com/open?id=1AFv-7JCozo01UsrINlzEtgBkOiDyFxz-

Чтобы рефинансировать ипотеку, вы должны:

- Определить размер своей текущей задолженности по действующему займу.

- Оформить заявку. Это можно сделать тремя способами:

- Заполнив заявку на сайте https://www.vtb24.ru/mortgage/refinancing/,

- Позвонив по номеру 8 (800) 100-24-24 в Центр телефонного обслуживания,

- Обратившись в отделение банка.

- Заполнив заявку на сайте https://www.vtb24.ru/mortgage/refinancing/,

- Дождаться уведомления из банка. Оно обычно приходит в виде смс.

- Прийти в банк с документами, если заявка оформлялась по телефону.

Также, чтобы снизить процентную ставку, можно воспользоваться такими вариантами:

- стать зарплатным клиентом;

взять кредит на приобретение квартиры на первичном рынке. В кредитном договоре ВТБ по этой программе указано, что после того как будет завершено строительство и покупатель получит свидетельство о праве собственности процентная ставка будет снижена;

взять кредит на приобретение квартиры на первичном рынке. В кредитном договоре ВТБ по этой программе указано, что после того как будет завершено строительство и покупатель получит свидетельство о праве собственности процентная ставка будет снижена;- взять ипотечный кредит на приобретении квартиры площадью более 65 кв. м. Участникам этой программы также доступна специальная пониженная ставка

- оформить ипотеку с плавающей ставкой. Она привязана к ключевой ставке Банка России, и при ее понижении проценты по кредитному договору тоже снижаются. Такой инструмент как плавающая ставка позволит заемщикам не прибегать к рефинансированию, а просто платить меньше. Опасения заемщиков, что при повышении ключевой ставки повысится и кредитная, беспочвенны, так как банк не может в одностороннем порядке повышать проценты;

- предоставить полный пакет документов, ведь если вы предъявляете только 2 (паспорт и СНИЛС), процент по кредиту может увеличиться на 0,7 %;

- оформить полное комплексное страхование рисков, таких как: утрата жизни и трудоспособности, утраты или повреждения приобретаемой квартиры, прекращение или ограничение прав собственности на квартиру. Если заемщик выбирает частичное страхование, то ставка может вырасти на 1%.

Также получить кредит со льготной ставкой могут работники:

- образования,

- здравоохранения,

- правоохранительных или налоговых органов,

- таможни,

- органов федерального и муниципального управления,

- корпоративного клиента ВТБ.

Например, стандартная ставка ипотечного кредита для приобретения квартиры в новостройке составляет 10 %. Если вы получаете зарплату на карту ВТБ, то она снижается до 9,7 %. Если вы помимо этого, являетесь врачом, учителем или другим работником из указанных выше категорий, то эта ставка снижается еще на 0,2 % и становится равной 9,5 %.

Необходимые документы, которые нужно предоставить, разнятся в зависимости от того, какой вариант вы выбрали для понижения процентов.

Если вы получили кредит на приобретение строящегося жилья, то нужно представить:

заявление на понижение процентной ставки, чтобы скачать документ, перейдите по ссылке https://static.vtb24.ru/Documents/;

заявление на понижение процентной ставки, чтобы скачать документ, перейдите по ссылке https://static.vtb24.ru/Documents/;- копию договора долевого участия или договора купли-продажи со штампом Росреестра о гос.регистрации права собственности;

- копию расписки Росреестра, подтверждающую подачу закладной на гос.регистрацию;

- оригинал дополнительного соглашения к договору комплексного ипотечного страхования;

- оригинал договора страхования квартиры от рисков утраты, повреждения и утраты прав собственности (предъявляется на выбор вместо вышеуказанного дополнительного соглашения);

- копию квитанции об оплате страховой премии;

- оригинал зарегистрированного договора об ипотеке (если он заключен);

- выписку из ЕГРП;

- копию кредитного договора.

Если оформляется рефинансирование, то нужно предъявить:

- паспорт;

военный билет (для мужчин моложе 27 л.);

военный билет (для мужчин моложе 27 л.);- согласие на взаимодействие с БКИ;

- заявление;

- копию кредитного договора по действующему кредиту (все страницы);

- заявление-анкету с указанием СНИЛС.

- справку 2-НДФЛ или по форме банка за последние 6 месяцев, копию трудовой книжки, заверенной работодателем – если изменилось место работы или доход;

- для предпринимателей с УСН/ с ЕСХН: 3-НФДЛ за последние 2 года;

- копии правоустанавливающих документов для приобретаемой недвижимости;

- копии документа, на основании которого возникло право собственности;

- выписка из домовой книги или единый жилищный документ;

- копии паспортов собственников объекта недвижимости;

- Кадастровый или технический паспорт;

- экспликацию и выписку из ЕГРН;

- отчет об оценке в согласованной с банком оценочной компании.

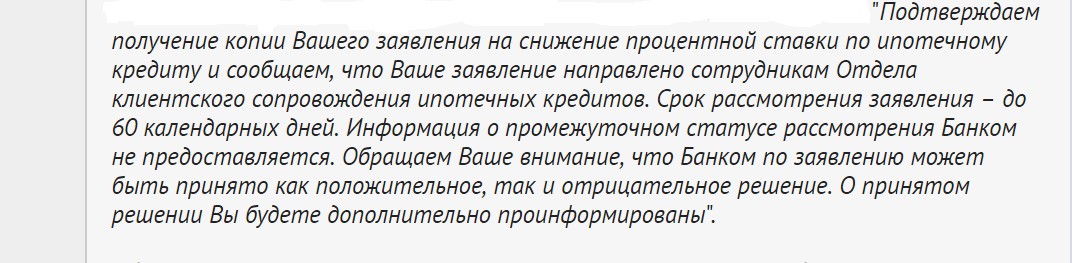

Рассмотрим, как составить заявления. Если вы скачали форму бланка, можно заполнить его дома подписать и отнести в банк, а можно отправить заполненную и отсканированную копию на электронную почту организации ipoteka-support@vtb24.ru . В последнем случае вы должны получить на почту подтверждение следующего содержания:

Также вы можете просто посетить центр ипотечного кредитования ВТБ, и ипотечный менеджер предоставит вам бланк по запросу.

В заполнении заявления тоже нет ничего сложного, нужно лишь указать свои фамилию, имя, отчество, проставить галочки напротив пунктов, которым соответствует ваш кредитный договор, и занести контакты для связи: номер своего телефона и адрес электронной почты.

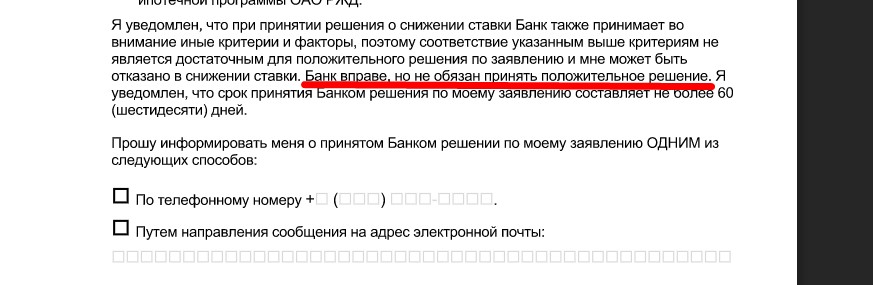

Как банк рассматривает такие вопросы. Банк учтет все полученные данные, изучит кредитную историю, размер задолженности, которую осталось погасить, запросит дополнительные сведения при необходимости и даст предварительный ответ.

Решение поступит заемщику в течение 60 дней по тем каналам связи, которые были указаны в заявке: либо на электронную почту, либо в виде смс на номер телефона.

В каком случае можно снизить процент?

На снижение могут рассчитывать заемщики, кредит которых одновременно соответствует следующим условиями:

- валюта кредита – российский рубль;

- кредит получен не раньше, чем за год до подачи заявления о снижении ставки;

- остаток по кредиту более 500 тысяч рублей;

- хорошая кредитная история;

- не было просрочек более 30 дней;

- нет просрочек в настоящее время;

- нет неисполненных обязательств перед банком по кредитному договору;

- нет реструктуризации по кредиту;

- нет задолженности по оплате страховой премии по ипотечному договору страхования;

- ставка по кредиту более 10,5 %;

- кредит не является военной ипотекой;

- не предоставлялся в рамках социальной ипотечной программы ОАО РЖД;

Но даже при соблюдении этих условий банк может не дать положительного решения, потому как считает снижение ставки своим правом, но не обязанностью. Это, кстати, прописано в самом заявлении, которое заполняет заемщик:

На какое снижение ставки можно рассчитывать?

По программе «Больше метров – меньше ставка» от 0,5 % до 0,7 % – до 9,3 %. Зарплатные клиенты могут рассчитывать на снижение на 0,3 % – до 9,7 %. Тем заемщикам, которые решили рефинансировать действующую ипотеку, могут снизить до 9,5 %.

Также нужно помнить, что за рефинансирование будет взиматься комиссия:

- для Москвы, Московской области, г. Санкт-Петербурга – 12 000 рублей;

- для остальных регионов – 6 000 рублей.

Понижение ставки по ипотеке производится с первого дня процентного периода, следующего за днем получения банком документов. Не забудьте получить новый график в любом дополнительном офисе банка.