Все молодожены мечтают начать семейную жизнь в отдельной квартире. Низкий уровень дохода не позволяет собрать всю необходимую сумму, из-за этого многие годы приходится жить с родителями или снимать жилье.

Все молодожены мечтают начать семейную жизнь в отдельной квартире. Низкий уровень дохода не позволяет собрать всю необходимую сумму, из-за этого многие годы приходится жить с родителями или снимать жилье.

Чтобы мечта о собственном доме стала реальностью, приходится пользоваться различными ипотечными программами, которые предлагают банки.

Но даже для того, чтобы собрать деньги на первоначальный взнос молодым людям потребуется много времени. Сегодня мы расскажем о том, как молодоженам купить собственное жилье с ипотекой от ВТБ.

Содержание [Скрыть]

Подробнее про ипотеку для молодой семьи

Среди ипотечных продуктов, представленных на сайте ВТБ24 вы не найдете специальной программы для молодой семьи, однако вы можете воспользоваться государственной поддержкой в рамках программы жилищных сертификатов или использовать для выплат материнский сертификат.

Программу господдержки молодых семей продлили на 2018 год, при этом региональные органы власти назначают дополнительные субсидии для молодых семей, которые тоже можно направить на улучшение жилищных условий. Кроме того, можно воспользоваться ипотекой с государственной поддержкой под выгодный процент.

Кому предоставляется

Стать участником программы «Молодая семья» могут супруги старше 18 и моложе 35 лет. Они должны иметь гражданство Российской Федерации и нуждаться в улучшении жилищных условий.

Это значит, что на одного члена семьи приходится менее 15 квадратных метров площади квартиры. Супруги должны проживать совместно. Семьи, у которых есть собственное жилье, к участию в программе не допускаются. Цель государства — помочь тем, кто не в состоянии купить отдельную квартиру.

Помощь государства предоставляется безвозмездно, то есть возвращать полученную субсидию не придется.

Став участником программы, вы получите сертификат, который можно использовать для выплат по ипотеке или в качестве первоначального взноса. При этом вы обращаетесь в банк с просьбой предоставить обычный ипотечный кредит, но при расчетах учитывается сумма по сертификату.

Второй вариант — взять ипотеку с учетом Материнского капитала. Он полагается женщинам, имеющим гражданство Российской Федерации, родившим второго или последующего ребенка. Также на получение сертификата имеют право отцы, если мать утратила право на участие в программе, или если молодой отец является единственным усыновителем несовершеннолетнего.

В 2018 выплата составляет 453 026 рублей. Эти средства можно потратить на улучшение жилищных условий. ВТБ принимает сертификат в качестве первого взноса по ипотеке или позволяет направить средства на погашение задолженности.

Требования

Требования к заемщику. Так как ВТБ не предоставляет специального продукта для молодых семей, воспользоваться ипотекой с учетом материнского капитала могут все желающие семьи, в которых родился второй ребенок. Распространяются стандартные требования для оформления ипотечного займа:

- возраст от 18 лет;

- официальное трудоустройство на территории России;

- общий стаж работы не менее года;

- место регистрации не обязательно должно быть в том же городе, где приобретается жилье.

Необходимые документы. Первым делом заполните заявление, которое можно скачать на сайте банка. Его нужно заполнить от руки печатными буквами или отправить по интернету. Кроме заявления предоставьте следующие документы:

- паспорт РФ;

- СНИЛС (страховое пенсионное свидетельство);

- ИНН;

- справка, подтверждающая доходы;

- ксерокопия трудовой книжки или выписка;

- военный билет (мужчинам до 27 лет);

Если планируете использовать материнский капитал, предоставьте банку сертификат и документ из Пенсионного фонда, который подтвердит сведения об остатке средств. После одобрения не забудьте обратиться в Пенсионный Фонд, чтобы средства с сертификата были направлены на выплату ипотеки.

Чтобы использовать жилищный сертификат по любой действующей государственной программе поддержки, приложите его к пакету документов для банка. После одобрения заявки можно начинать поиск подходящей недвижимости.

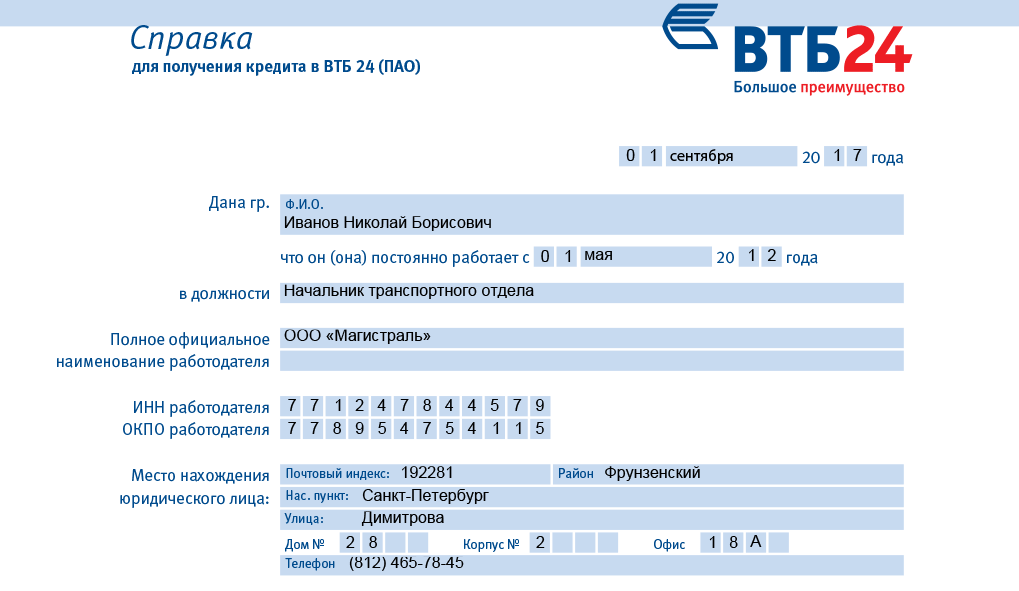

Скачать бланк справки по форме банка можно на официальном сайте ВТБ. Лицам, участвующим в зарплатном проекте ВТБ, подтверждать доходы не нужно. Если для увеличения доступной суммы вы привлекаете поручителей, им тоже нужно предоставить полный пакет перечисленных выше документов.

Банк может попросить предоставить дополнительные справки и документы (о семейном положении, образовании, трудовой деятельности, кредитной истории).

Образец справки о доходах по форме банка.

Условия

Доступные суммы. Вы можете воспользоваться любой доступной на данный момент ипотечной программой и получить от 600 тыс. до 60 млн. рублей на покупку квартиры. Максимальная сумма ипотеки зависит от платежеспособности клиента, цены квартиры, желаемого срока и других факторов.

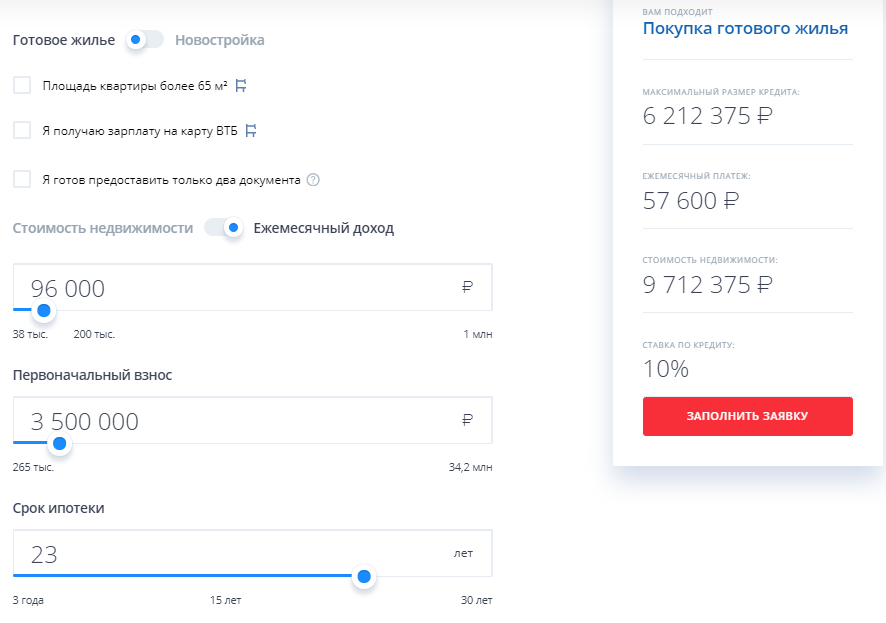

В регионах сумма ипотеки может отличаться. Сделать приблизительный расчет можно на сайте банка ВТБ с помощью ипотечного калькулятора. Для точного расчета рекомендуем обратиться в отделение и лично проконсультироваться у сотрудника.

Калькулятор поможет рассчитать ипотеку и оценить свои возможности.

Первоначальный взнос по ипотеке в ВТБ составляет от 10%. Чем большую сумму вы готовы внести сразу, тем комфортнее будут условия договора. Материнский капитал может составлять не более 15% первоначального взноса.

При этом вы обязательно должны внести собственные средства, не менее 5% от стоимости квартиры. Если жилищный сертификат используется в счет первоначального взноса, банк выдает заемные средства только после выплаты части цены квартиры средствами субсидии.

Сроки кредитования. Вы можете получить заем на срок от 1 до 30 лет. На момент погашения кредита заемщику должно быть меньше 75 лет. Вы можете сами указать желаемый срок кредитования в заявлении-анкете.

Процентные ставки. Ставка по ипотеке ВТБ фиксированная, то есть не изменяется на протяжении всего действия договора. Минимальная ставка составляет 9,5% годовых. Получить выгодную ставку можно, если:

- вы получаете заработную плату на карту ВТБ;

- работаете на государственной службе, учителем или врачом;

- являетесь сотрудником корпоративного партнера ВТБ;

- площадь квартиры более 65 кв. метров;

- согласны оформить комплексную страховку.

Страхование

Обязательным является страхование риска утраты и повреждения купленной квартиры. Благодаря этому банк защищает себя от возможных убытков. Можно дополнительно оформить страховку на случай гибели или нетрудоспособности заемщика, ограничения или прекращения права собственности в первые три года после покупки (только для рынка вторичного жилья).

Если оформить только обязательную страховку, ставка по кредиту возрастет на 1%. На этой странице вы можете ознакомиться с перечнем страховых компаний, в которых можно оформить комплексное страхование. Их полисы будут гарантированно приняты банком при оформлении ипотеки.

Как получить ипотеку для молодой семьи ВТБ?

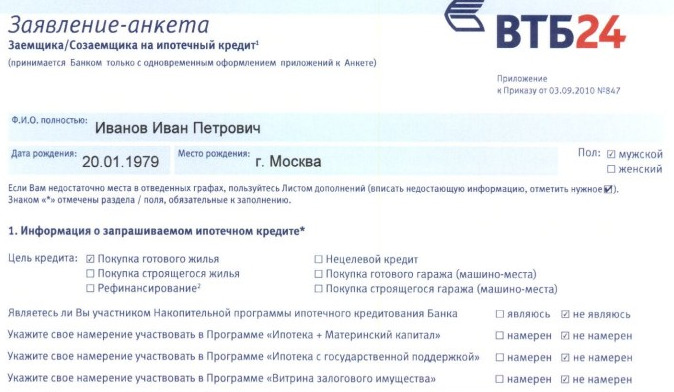

Оформление заявки. На первом этапе нужно заполнить заявление. Все поля основной части анкеты обязательны для заполнения. В ней указывают полные паспортные данные, номера СНИЛС, ИНН, адрес регистрации и фактического проживания, контактную информацию.

Сообщите свое семейное положение, заключен ли между вами и супругом брачный контракт. Далее следуют сведения о занятости, трудовом договоре, занимаемой должности и стаже работы. Следует указать имеющиеся у вас активы (накопления, недвижимость, автомобиль) и их характеристики. В приложениях можно указать дополнительную информацию, которой не нашлось места в основной части документа.

Образец заявки на ипотеку в ВТБ.

Есть два способа оформить заявку на ипотеку. Вы можете отправить анкету онлайн и отправить ее через интернет или заполнить форму прямо в офисе. После рассмотрения заявки менеджер банка свяжется с вами и назначит встречу. Вы сможете предоставить все необходимые документы, дождаться одобрения, затем начать выбирать недвижимость.

Как происходит одобрение. После того, как поданы все документы, банк начинает их рассмотрение и проверку. Обычно процедура занимает 1 — 5 рабочих дней. Для тех, кто получает заработную плату на карту ВТБ, решение будет вынесено вне очереди в течение рабочего дня.

О принятом решении вам сообщат через смс-сообщение на контактный номер, указанный в анкете, либо сотрудник банка позвонит вам. Если принято положительное решение, вам нужно обратиться в банк лично и получить уведомление, затем предоставить полный пакет документов и их ксерокопии. Положительное решение действительно 4 месяца (122 дня), за это время нужно найти подходящую квартиру.

Погашение ипотечного кредита ВТБ

Выплачивать кредит нужно равными частями, один раз в месяц. Плату можно без комиссии внести на сайте сервиса «ВТБ-Онлайн», в банкомате, терминале или настроить автоматическое списание с карточки. Если желаете сделать оплату в офисе банка, помните, что сумма до 30 000 рублей облагается комиссией.

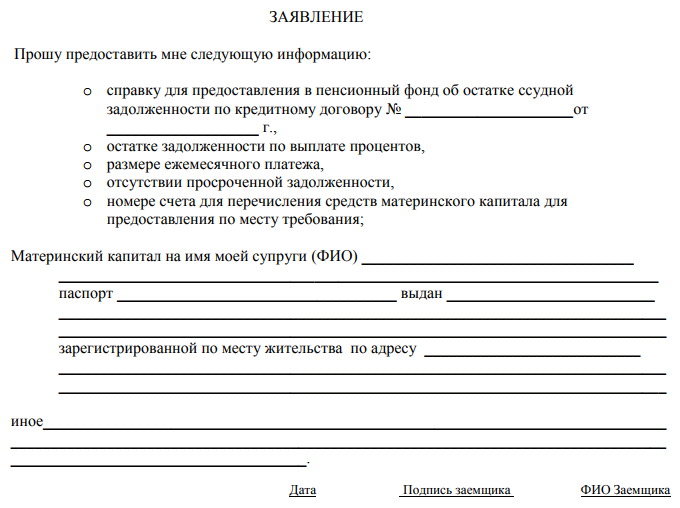

Досрочное погашение. В любой момент вы можете досрочно погасить свой долг без комиссии. Для частичного погашения задолженности вы можете воспользоваться материнским капиталом. Для этого обратитесь в ближайшее отделение

Пенсионного фонда России по месту регистрации. Оформите запрос на справку для ПФ РФ и заявление на досрочное погашение. Скачать бланки заявлений вы можете на сайте банка ВТБ. Обратите внимание, если при оформлении вы выбрали вариант по двум документам («Победа над формальностями»), материнский капитал использовать нельзя.

Образец справки для Пенсионного Фонда.

Плюсы и минусы ипотеки для молодой семьи в ВТБ

Ипотека для молодой семьи от ВТБ имеет множество преимуществ:

- фиксированные процентные ставки;

- возможность использовать материнский капитал и жилищные сертификаты;

- досрочное погашение без штрафов;

- отсутствие комиссии за выдачу кредита;

- возможность привлечь поручителей;

- требования к кредитору лояльнее, чем в Сбербанке;

- высокое качество обслуживания и оповещения через смс на каждом этапе оформления;

- можно получить налоговый вычет.

Однако, у кредита есть и недостатки:

- в большинстве случаев требуется крупный первоначальный взнос;

- требуется оформить страховку, чтобы снизить ставку;

- нужно иметь достаточный доход, чтобы получить одобрение.

Как видите, плюсов у ипотеки ВТБ гораздо больше, чем минусов. Этот банк — второй по величине в стране и считается достаточно надежным. Хоть банк и не предлагает специальной программы для молодоженов, один из вариантов улучшения жилищных условий — вступление в программу «Молодая семья», которая поможет погасить часть долга перед банком за счет государственных средств.

Также можно воспользоваться специальными предложениями от банка и взять квартиру в ипотеку под низкий процент. Поэтому, если вы уверены в своих силах, предложения от этого банка могут стать отличной возможностью получить долгожданные метры.